透過保險金信託,父母即使身故也能繼續照顧子女,提供生活費、醫療費、教育費等,讓子女無後顧之憂。

小芬是單親媽媽帶著 2 個寶貝小孩,參加畢業 15 年的大學財經系同學會,同學們來自證券、銀行、保險業、投信投顧業,大家彼此交流投資理財和財務規劃資訊。

同學小方 CFP 分享,香港知名藝人沈殿霞 2008 年病逝,為了照顧女兒鄭欣宜做「生前信託」規劃,原本鄭欣宜吃好穿好,對金錢沒有概念,在 21 歲可以一次拿到6,000 萬港幣(約 2.5 億台幣)遺產。 沈殿霞擔心孩子被受騙,金錢來的容易揮霍掉,透過信託規劃改為每月領 2 萬港幣(約 8 萬台幣)生活費。

期間鄭欣宜曾窮到戶頭只剩下台幣 104 元。 經過 14 年的獨立生活歷練,鄭欣宜在 2021 和 2022 連續 2 年獲得香港「叱吒樂壇女歌手金獎」,2022 年 5 月鄭欣宜 35 歲生日時領回全部信託財產,精心的信託安排讓沈殿霞對鄭欣宜的愛與責任延續到 35 歲,甚至影響一輩子! 香港明星沈殿霞生前將財產做好「遺囑信託」規劃真的是財產規劃的標竿,小芬決定將愛與責任化作具體的行動照顧兩個寶貝小孩,信託是甚麼?該如何做呢?有甚麼好處?一堆疑問需要詢問,小方 CFP 曾經協助客戶做過保險金信託規劃,提供小芬解惑如下。

一、什麼是信託?

信託有法律關係,指一方委託人將其財產權移轉或協助處分,交由另一方受託人管理,而受託人需按照委託人的指示或信託合約的條款,為信託受益人即保險金身故受益人管理或處分財產。

二、保險金也可以信託規劃!

委託人和銀行約定保險金信託合約,當被保人身故發生理賠或滿期金給付,由保險公司將保險金交給受託人(銀行),由銀行依信託合約將信託財產分配給受益人,譬如生活費、醫療費、教育費等。 保險金受益人=信託委託人=信託受益人,建議設定信託監察人(非強制性),找自己信任的親朋好友,簽信託合約時需要到場,協助監督受託銀行信託資金使用及守護信託受益人權益,於信託終止或到期,受託人(銀行)交付剩餘資產給信託受益人。

三、為什麼要做保險金信託?

小方 CFP 分享客戶單親媽媽小 B 過世,從沒出現照顧小孩的爸爸(不務正業)成為孩子的法定監護人,單親媽媽小B的原意是身故保險金要留給小孩讀書生活,然爸爸不會理財,幫小孩領了 200 萬保險金去買自己的跑車,小孩抗議無效,小孩才國中還出去外面打工賺錢養自己。 如果小 B 之前有做保險金信託規劃,就算離世,仍然可以透過信託可以照顧子女,遺愛人間,運用事前規劃的身故保險金提供生活費、醫療費、教育費、甚至孩子結婚生子、買車、買房,也可以透過信託持續對子女提供補助,讓照顧子女的保險金可以發揮效益。 信託法令及信託財產專款專用,父母不用擔心保險金被挪為他用,當然如果父母平安健康,保險金信託就不會啟動,意外和明天什麼時候會到?不知道,一旦風險發生時,至少父母沒有遺憾,讓「保險金信託」來照顧子女。

四、保險金信託有什麼好處?

透過保險金規劃,讓子女或關心的人未來生活無虞,達成老有所安、幼有所養的理想,保險金信託透過信賴的信託機構(銀行)管理保險理賠金,確保受益人受到照顧,好處如下:

1.資產保護

信託財產有獨立性,不能被強制執行,可以做資產保全。避免一次性大額金錢的不當使用,或被親人挪用甚至遭他人詐騙。成立當下和受託銀行約定保險理賠金的資產配置和投資範圍,避免年幼遺族面對投資理財無法處理。

2. 專款專用讓照顧的愛延續

事先規劃保險理賠金給付和分配方式,譬如生活費、醫療費、教育費,甚至可以約定特殊給付:考上律師、會計師、CFP 等技師執照等,設立激勵條款,鼓勵孩子正面學習,讓理賠金妥善長期運用,避免孩子短期花掉所有保險金。

3.設立信託監察人

找自己信任的親朋好友,確實守護信託受益人權益,監督受託銀行信託資金使用,避免被他人或不適格監護人不當使用。

五、保險金信託流程是什麼? 保險金信託流程有哪些呢?

(1)保險公司簽約

小方 CFP 建議新手爸媽投保「定期壽險」結合「保險金信託」,隨著時間推移,當爸媽來到中年之後,事業有了一定的積累,可以將資產做金錢信託,受益人如果是子女,他益信託額度超過 244 萬就要課贈與稅。 此外,還有一種策略是將「保險金信託」與「傳承保單」結合,投保「終身壽險」指定身故受益人為小孩。

(2)選擇受託銀行

幫小孩用委託人身分選擇受託銀行,如國泰世華、合庫、遠銀、永豐、玉山、

富邦等銀行,受金管會監管及信託法、信託業法之約制,不致發生信賴風險,

值得「信任」與「託付」,和受託銀行簽立信託合約。

| 受託人如果託付他人(自然人): |

1. 領到保險金可能中飽私囊,可能因其他因素理賠金就消失了 2. 自然人可能會提前身故,其繼承人認為此筆保險金是可以分配的遺產 3. 自然人可能欠債或官司敗訴,財產被強制執行,可能導致其各種資金被強制執行而影響到 |

| 原先對子女照顧的心願。 |

(3)撰寫信託契約

如子女未滿 18 歲,尋找受託人(受託銀行)簽訂信託契約需要雙法代同意;單親時,需提供戶籍謄本(單一監護記事欄或監護判決)即可單法代同意,委託人 7 歲以下由法定代理人代為簽署,委託人 7 歲以上 18 歲以下由委託人及法定代理人共同簽署。 明確資金的用途、分配方式有定額給付或實支實付(收據核銷),譬如每月生活費、醫療費、生日金、學費、買房、買車、結婚、生小孩等給付條件,亦可設立激勵條約,譬如考上專業證照提供一筆獎助金。 有些受託銀行要寫保單號碼,有些不用,每家受託銀行規定不同,請洽詢合作的受託銀行。

(4)信託監察人

建議設定信託監察人(非強制性),找自己信任的親朋好友,簽信託合約時需要到場,當委託人成年後,如果要解信託合約或變更其他給付條件,信託合約建議增加需要信託監察人同意權益才能行使,協助把關信託合約行使到信託終止日,讓父母照顧孩子的美意得宜延續。 信託成立後,如委託人為身心障礙者,需有監護人或輔助人共同簽屬及約定信託監察人,信託契約修改或終止需取得監護人或輔助人及信託監察人書面同意才可以。

(5)保險公司批註信託帳號

拿到受託銀行信託合約後,一定要到自己投保的保險公司做契約變更,保單變更批註作業應檢附信託合約,身故金、滿期金、長期看護金、完全失能、生存金等類別的保險金於給付時,需要註明匯入信託帳戶及帳號。 實務上有些失能險和醫療險無法批註,需要等到理賠時,理賠申請書的匯款帳戶填寫信託帳戶,每家保險公司規定不同,請詢問自家的保險公司信託行政流程。

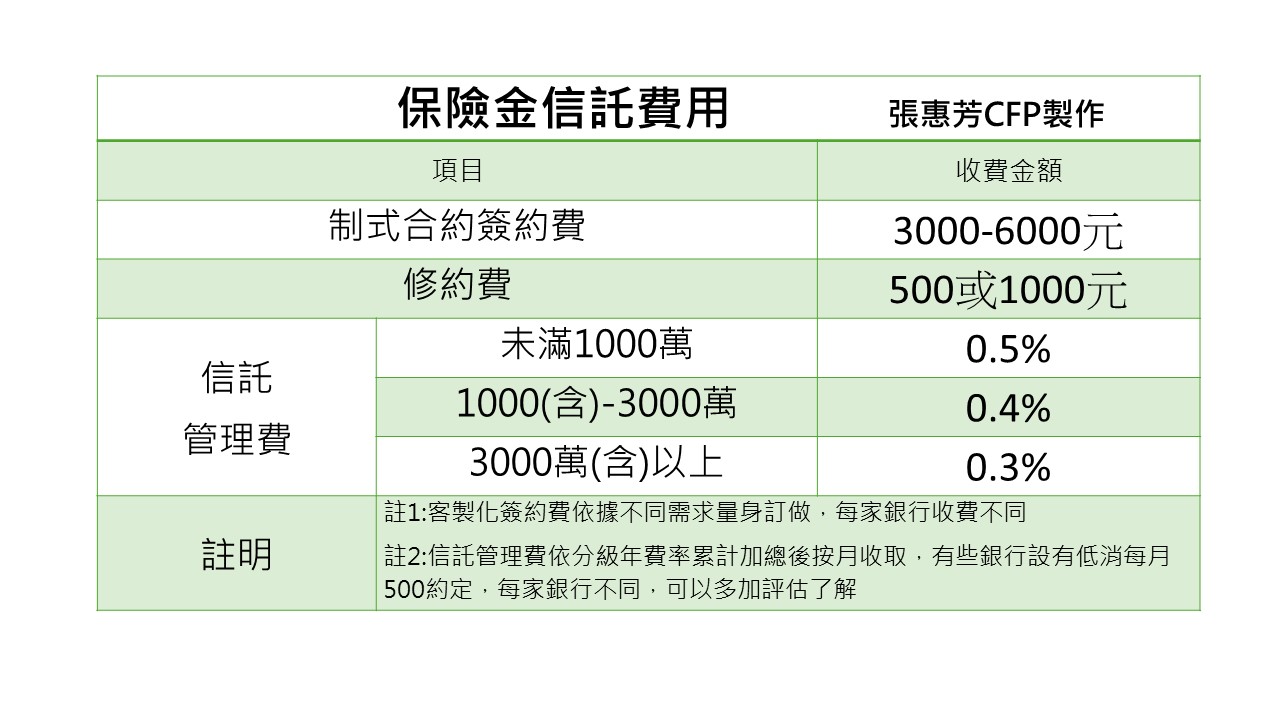

六、保險金信託要付多少費用?

保險金信託合約簽立多以個人為單位,為避免日後可能衍生出資產分配的爭議,有些銀行不受理共同信託,所以每個受益人需個別簽定保險金信託合約,譬如 2 個小孩,就是簽定 2 份合約。 每家銀行費用不同,每份信託合約的簽約費約 3,000 到 6,000 元不等,可以同時約定多張保單於信託合約,一旦已經訂立好合約,日後再修改約定內容或條款,每次約500、1,000、2,000 元或另作報價(視內容及各家銀行之規定而異)使用者付費,付費後由受託銀行之信託部依照信託合約執行各個約定之事項。 雖然信託交付銀行要付費用,至少可以確保保險金信託確實被執行。

不只是保險,透過保險金信託書寫孩子的未來,提供了子女財務安全,讓父母能夠以實際行動承諾即使不在人間,仍然可以為子女提供保障的未來,「保險金信託」是對子女無限愛的傳遞。

---

【作者】張惠芳CFP/諾昇理財首席規劃顧問

│證書:CFP國際認證高級理財規劃顧問、FChFP特許財務規劃師、RFA退休理財規劃顧問

│專長:家庭理財規劃、資產稅務規劃、退休安養、信託規劃、財富傳承規劃

│得獎經歷:2021 FPAT理財規劃書競賽 團體組 第二名、2022 FPAT理財規劃書競賽 最佳顧問、2023 FPAT理財規劃書競賽 評審