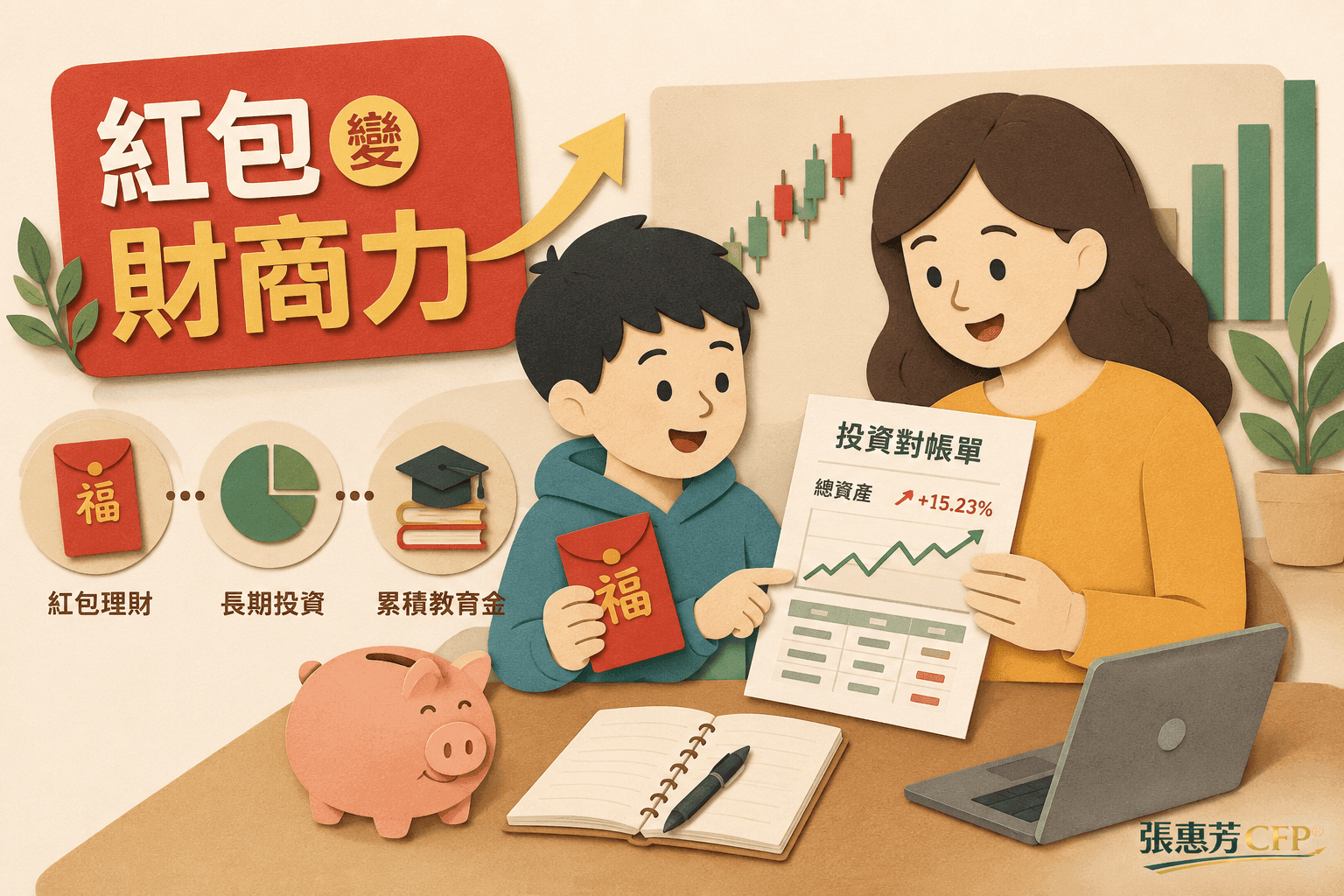

親子理財這樣做:孩子的紅包拿去投資,每月印對帳單養財商

親子理財從紅包開始:紅包不是零用錢,而是孩子人生的第一筆資產。張惠芳CFP®分享如何用專屬紅包帳戶專款專用累積教育金:買個股也可以,但落後大盤就要寫檢討報告、每月印對帳單一起檢視,以及「教育金該買保險還是ETF」與72法則的複利效果。

投資理財#投資#理財#教育金

獨立財務顧問・CFP® 財務規劃顧問

諾昇是獨立財務顧問團隊(亦稱財務規劃顧問),以「財務幸福」為核心,由國際認證高級理財規劃顧問 CFP® 張惠芳領軍。

以獨立理財規劃顧問(IFA)的立場,提供中立、專業、以客戶利益優先的財務顧問建議,我們不推銷金融商品,不受任何機構 KPI 影響。

諾昇陪伴您讓規劃真正落地,成為走向財務幸福的力量!

獨立 × 專業 × 陪伴

不受金融機構 KPI 影響,完全站在客戶立場,只給最適合您的建議。

依國際理財規劃 FPSB 流程量身打造,採規劃收費,確保建議客觀純粹。

不只給建議,更協助落地執行。隨人生變化調整,讓財務規劃看得見成果。

專業觀點、實用知識,幫助您做出更好的財務決策。

親子理財從紅包開始:紅包不是零用錢,而是孩子人生的第一筆資產。張惠芳CFP®分享如何用專屬紅包帳戶專款專用累積教育金:買個股也可以,但落後大盤就要寫檢討報告、每月印對帳單一起檢視,以及「教育金該買保險還是ETF」與72法則的複利效果。

「我又沒有很有錢,遺產稅應該跟我沒關係吧?」近年公告現值大漲,單身、頂客、三明治家庭的遺產免稅門檻其實比想像低。張惠芳CFP®用實例試算三種家庭的遺產稅,並附115年遺產免稅門檻速查表。

2026 年複委託與海外券商如何選?張惠芳 CFP® 諾昇理財規劃顧問用 35 萬美元真實案例,深度比較手續費、美國 NRA 遺產稅與跨境繼承風險,並提供獨立理財規劃顧問處理海外資產的三步驟。