114年4月全球吹起川普關稅風,造成全球和美國股市動盪蒸發10兆美金,小青跟大黃都有在投資美股,但兩個人最大的差異是「投資管道」不同。

小青是透過海外券商投資美股,大黃則是透過複委託投資美股和基金。去年,兩人的美股投資獲利都超過百萬,不知道該海外所得稅負及如何申報最低稅負制?特來詢問惠芳關於稅務相關問題。

透過海外券商投資美股的小青問說:「去年透過Firstrade購買TSM ADR和VOO、QQQ、TLT、3倍槓桿等ETF,年底前獲利了結30萬美金,台幣約990萬,今年1月再次投入資金,沒想到4月關稅來擾亂,去年賺得全吐回去,帳面虧損目前沒有賣掉,想請教顧問今年賠的可以抵掉去年賺的嗎?既然這兩年盈虧打平可以不要申報嗎?」

惠芳回答:「不同年度海外所得獲利100萬以上,全數納入基本所得額,今年虧損不能和去年獲利相抵,如果沒有申報,國稅局查核期是7年,未申報案件補徵稅額3 倍以下,結算申報致有短漏報稅,國稅局查核期是5年,稅額2倍以下規定處罰。

| 若未經檢舉和稽徵機關或財政部指定之調查人員進行調查前,自動補報並補繳所漏稅款,只須加計利息免予懲處。故意以詐術或其他不正當方法逃漏稅捐者,依稅捐稽徵法第41條第1項規定,處5年以下有期徒刑,併科新臺幣1,000萬元以下罰金」 |

小青和大黃想進一步了解最低稅負和投資美股及基金稅負,在這裡,惠芳分享114年美股投資海外所得稅務6大重點解析:

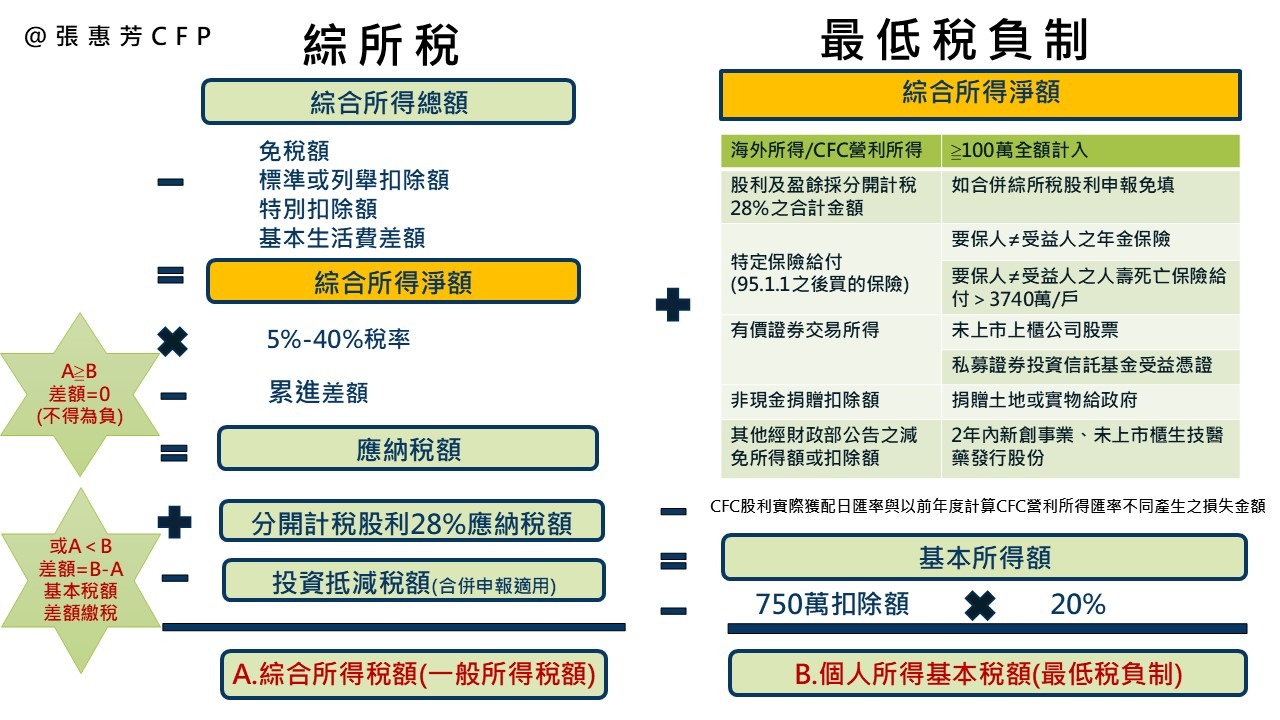

一、最低稅負制介紹(基本所得額)

95年1月1日起實施最低稅負的課徵方式採「替代式」最低稅負制(AMT),適用租稅減免規定而繳納較低的稅負,甚至不用繳稅的高所得者,都能繳納最基本稅額的稅制。99年1月1日後實施個人海外所得、110年1月1日後將未上市上櫃股票交易所得納入基本所得稅額課稅;配合營利事業受控外國企業(CFC)規定,建立個人受控外國企業(CFC)制度,112年1月1日實施將個人海外未分配營利所得納入基本所得稅額課稅,113年開始申報CFC。

二、誰要繳稅?

(一)在中華民國境內有住所,並經常居住中華民國境內,課稅年度內在中華民國境內設有戶籍條件

① 享全民健保、勞保、國民年金保險或農民健康保險等社會福利。

② 配偶或未成年子女居住境內。

③ 在境內經營事業、執行業務、管理財產、受僱提供勞務或擔任董事、監察人或經理人。

④ 其他生活情況及經濟利益足資認定生活及經濟重心在境內。

(二)在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者。 以上符合條件者,每年5月申報綜所稅同時可申報基本所得額。

三、 基本所得額(最低稅負制)項目

(一)個人綜合所得稅的「綜合所得淨額」

即個人綜合所得稅申報中的「綜合所得淨額」,已計入所有中華民國來源所得並扣除免稅額、標準或列舉扣除額及特別扣除額後之金額。

(二)股利及盈餘採分開計稅28%之合計金額

個人選擇分開計稅28%股利及公司盈餘分配之股利(國內來源)與特定資本盈餘。

(三)海外所得/CFC營利所得

99年1月1日後實施個人海外所得,海外所得依「所得稅法第8條」規定中華民國來源所得及「台灣地區與大陸地區人民關係條例」規定大陸地區來源所得以外之所得,海外所得項目如下:

- 海外薪資、利息、股息、價差(如美股、日股等)

- 境外基金配息或買賣價差

- 境外公司股票之投資所得(如台股-KY股股利)

- 香港、澳門所得

112年1月1日實施將個人海外未分配營利所得納入基本所得稅額課稅,CFC營利所得,符合控制外國企業(CFC)之條件,應將未分配盈餘視為當年度所得計入。 全年合計海外所得超過新台幣100萬元者,應全數納入基本所得額,不論是否匯回台灣。

(四)特定保險給付(95年1月1日之後買的保險

- 年金保險的要保人≠受益人,其保險給付將納入基本所得額。

- 人壽保險的要保人≠受益人之死亡給付若超過3,740萬元/戶(113年度適用標準),超過部分納入基本所得額。

(五)有價證券交易所得

- 依公司法162條的未上市上櫃股票

- 私募證券投資信託基金之受益憑證

110年1月1日後將未上市上櫃股票交易所得納入基本所得稅額課稅

(六)非現金捐贈扣除額

申報綜所說時減除的非現金捐贈,捐贈土地、不動產、股票、藝術品等資產予政府或合格機構者。

(七)其他經財政部公告之減免所得額或扣除額

如屬財政部公告得扣除或減免的特定項目,兩年內新創企業、未上市櫃生技醫療公司股票所得等,雖享免稅或減稅優惠,但仍須列入基本所得額。

(八)CFC股利實際獲配日匯率與以前年度計算CFC營利所得匯率不同產生之損失金額

以上1-7項合計另外扣除第8項為基本所得額,個人最低稅負以家戶申報單位,個人與其配偶及受其扶養親屬,有上述金額,應一併計入基本所得額。

四、基本所得(最低負稅制)計算

| 基本稅額=(基本所得額-750萬元)×20% |

申報基本稅額者,是不是就必須繳納基本稅額?不一定! 如何計算基本稅額與一般所得稅額的差額?

(一)一般所得稅額(A)≧基本稅額(B)

不必再繳納基本稅額,只要依綜合所得稅規定繳稅即可,差額=0(不得填寫負數)

(二)一般所得稅額(A)<基本稅額(B)

除依綜合所得稅規定繳稅外,應另基本稅額與一般所得稅額的差額(B-A)繳納所得稅,且該差額不得以投資抵減稅額抵減之。

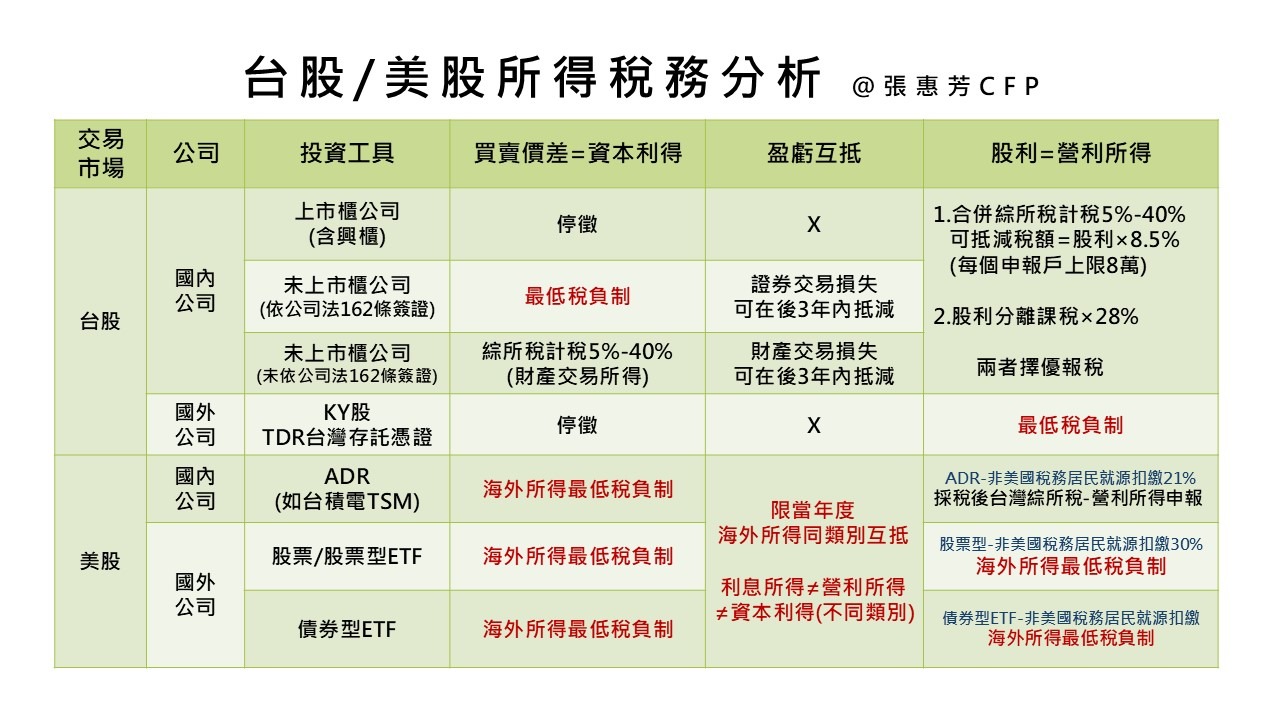

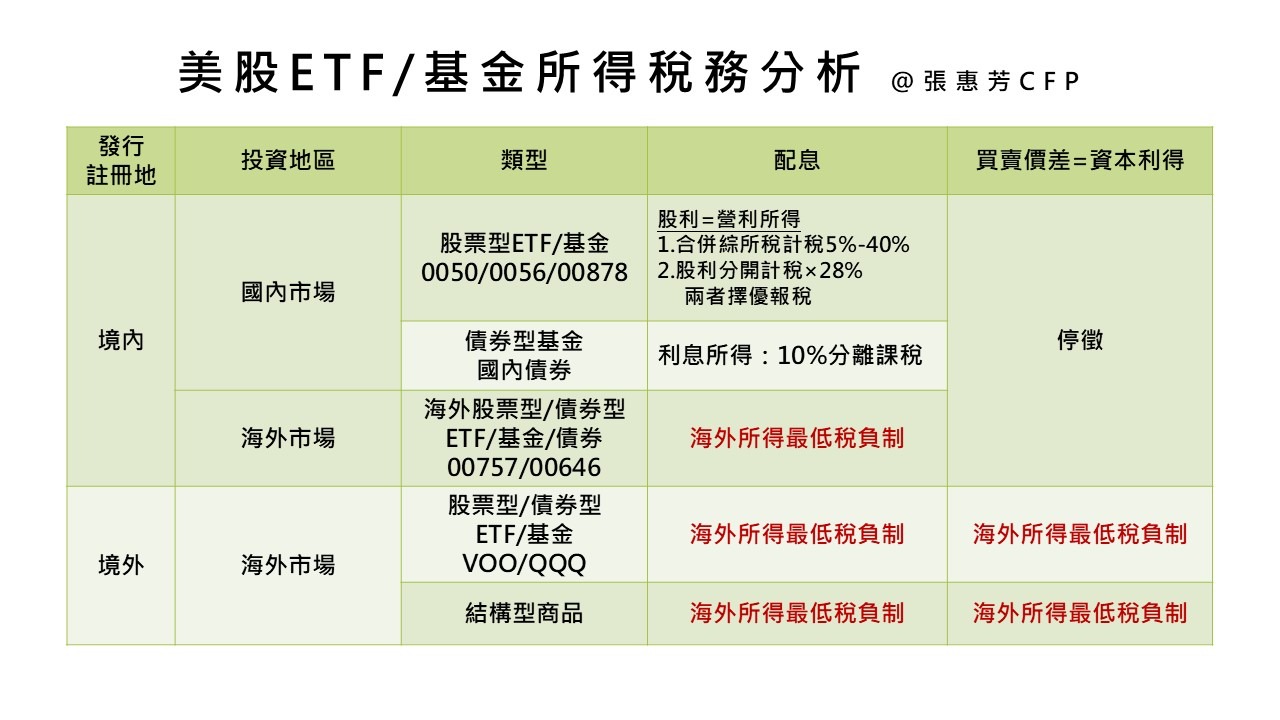

五、美股ETF投資所得類型

(一)資本利得(76海外財產交易所得)

買賣美國股票或ETF如VOO、QQQ、TSM ADR獲得的資本利得在美國免稅,台灣所得稅申報,資本利得課稅主體是看「交易市場所在地」,美股買賣價差算海外財產交易所得,前一年買賣海外資本利得+海外營利所得+海外利息所得≧100萬台幣,隔年5月在台灣需要申報基本所得額(最低稅負制)。 匯款海外的水單、出入金證明和交易明細,建議要予以保留,如海外投資無法提出成本費用,有價證券按實際交易價格之20%計算所得額,如果有相關佐證成本費用則可使用,海外投資所得 = 交易之成交價額-原始成本-相關的必要費用(如手續費)。

(二)配息所得(71海外營利所得)

一般美股NVDA、VOO ETF股息所得在美國會預扣30%稅金,領到稅後配息就算海外所得,TSM ADR股息是預扣21%,依據台灣的稅法規定,台積電總公司在台灣,配息所得看「支付者設立地」,即使台積電在美國發行ADR股利所得,在香港買台積電公司債,TSM ADR股利所得或台積電公司債券配息所得,納入台灣國內綜合所得稅申報,股利所得合併到綜合所得稅營利所得申報,並利用8.5%的抵稅額度(每戶上限8萬元)來降低稅負,對於年所得30%以上稅率且大量存股投資者,亦可選擇股利分開課稅28%,更為有利。

(三)利息所得(73海外利息所得)

ETF是以公司(基金)型態成立,美國國債ETF配發的所得本質上屬於 「海外營利所得(股利)」,直接購買美國國債的利息收入才屬「海外利息所得」;在境外銀行存款算海外利息(如新加坡、香港),在國內銀行存外幣,如美元定存算國內利息所得,利息所得是以「支付者設立地」來判斷來源所得。

六、常見海外所得稅務迷思

Q1: 申報海外所得會有扣繳憑單嗎?

沒有,綜所稅申報向國稅局下載課稅年度所得,無法查詢海外所得,需要主動申報,透過複委託投資可以收到去年「個人各類海外所得資料明細通知單」,有所得類別和金額範本如下:

|

71海外營利所得150萬 73海外利息所得200萬 |

76海外財產交易所得 600萬 合計海外所得950萬台幣 |

Q2:海外券商投資如何舉證海外所得報稅?

下載券商交易紀錄與報表,搭配匯款證明與匯率資料,即可證明投資成本與損益,並主動申報海外所得,對帳單與報表應搭配匯率轉換,海外所得應依交易日臺灣銀行即期賣出匯率(外幣兌台幣)換算,若無法確定,可採用年度平均匯率。

Q3:美股投資本金10萬,賺5萬美金,請問稅負?

賺5萬美金算海外財產交易所得,達100萬台幣以上就要申報基本所得(最低稅負制),美元本金不算海外所得,本金10萬美金換回台幣,匯率波動會影響投資報酬,如29元換匯10萬美金,32元換回台幣,獲利=320萬-290萬=30萬台幣,賺30萬台幣,列為國內財產交易所得申報,建議要保留換匯水單舉證成本。 反之發生外匯交易損失30萬台幣,可以自當年度國內財產交易所得扣除,譬如黃金存摺投資買賣賺20萬,每年度扣除額以不超過當年度申報之財產交易所得為限(舉例20萬);當年度無財產交易所得可資扣除,或扣除不足者(賠30萬-賺20萬=10萬),剩下賠錢10萬得於以後三年度之財產交易所得扣除之。

Q4:呈上題,境內財產交易所得賠10萬,可以和海外財產交易所得相抵嗎?

不行,海外財產交易盈虧與境內財產交易所得適用法令不同,不可互相扣抵。

Q5:當年度境外基金配息領100萬、賣掉基金本金賠200萬,虧損可以互相抵消嗎?

不行,海外財產交易損失200萬與營利所得100萬為不同類別之所得,利息所得≠營利所得≠資本利得 ,以上三種都是屬於不同類別所得,不能互抵。

Q6:去年海外投資賠錢,去年虧損可以相抵今年海外所得盈餘嗎?

不同年度盈虧不能相抵,限當年度海外所得同類別互抵。海外財產交易有損失者 ,得自同年度海外財產交易所得扣除,扣除數額以不超過該財產交易所得為限,且損失及所得係以實際成交價格及原始取得成本計算損益,譬如去年賣美國房地產賺10萬美元,同年賣日本房產虧8萬美元,因屬同年度海外財產交易,可扣抵後僅列2萬美元為所得。

Q7:為何大陸投資扣除成本的收益,非海外所得?

根據兩岸人民關係條例24條,臺灣地區人民、法人、團體或其他機構有大陸地區來源所得者,應併同臺灣地區來源所得課徵所得稅,大陸房出售算大陸來源所得併入綜所稅,香港和澳門列為海外所得,海外房地產無法提列成本以12%提所得。

Q8:海外資金匯回來才開始課海外所得稅嗎?

美股和海外股票交易所得,不是從海外的錢匯入台灣才開始算,以股票實際買賣交割日之年度就算當年度海外所得;境外基金受益憑證交易所得,指契約約定核算買回價格之日算當年度海外所得。

惠芳CFP提醒

自海外券商或複委託投資美股,只要當年度海外所得(如股利、利息、資本利得)合計達新台幣100萬元以上,即全數納入「基本所得額」,適用最低稅負制,超過750萬元部分,課徵20%稅額。不論海外資金是否匯回台灣,所得均需在發生年度隔年5月申報;不同年度間盈虧、不同所得類別間不得互抵。若未申報或漏報,國稅局可追溯5至7年並處補稅與罰鍰,嚴重者將負刑責。 如果還有疑問,也歡迎跟惠芳一起討論,在我的網站下方有我的聯繫方式。

投資美股海外所得建議與提醒

1. 每年5月前檢視是否達海外所得100萬門檻並申報基本所得額。

2. 妥善保存交易對帳單、出入金紀錄與匯率證明,佐證成本與損益。

3. 不同所得類別(股息、利息、資本利得)不可互抵;僅同類所得當年度內可互抵。

4. 投資ADR TSM配息屬台灣來源所得,應併入綜合所得稅股利處理,買賣價差列為海外財產交易所得。

5. 建議高資產投資人事先規劃海外投資結構與節稅策略,必要時自動補報補繳,降低稅務風險。

--- 【作者】張惠芳CFP/諾昇理財首席規劃顧問

│證書:CFP國際認證高級理財規劃顧問、FChFP特許財務規劃師、RFA退休理財規劃顧問

│專長:家庭理財規劃、資產稅務規劃、退休安養、信託規劃、財富傳承規劃

│得獎經歷:2021 FPAT理財規劃書競賽 團體組 第二名、2022 FPAT理財規劃書競賽 最佳顧問、2023 FPAT理財規劃書競賽 評審