爸爸過世後的一張保單,差點讓千萬資產縮水?

張先生神情焦慮走進我的辦公室,手上拿著國稅局補稅通知單。父親後事才剛辦完, 他原以為「人壽保險金不用算遺產」,結果通知單上卻清楚寫著:該筆身故保險金被列入遺產總額, 除了要補稅,還有罰鍰。 他不解地問:「業務員當初明明說保險給付免遺產稅,怎麼會變成這樣?」 把投保紀錄攤開,問題立刻浮現:問題不在「保險」本身,而在投保時機和動機。 張爸爸在重病臥床期間,短短三個月密集投保高保費躉繳 3,000 萬壽險, 保費來源與保障目的難以合理說明,容易被認定偏離「保險轉嫁風險」的本質,落入實質課稅的高風險區。 我常提醒客戶:保險確實能做傳承,但它不是魔法;越健康、越早規劃, 才越能安心把愛留下來、把風險擋在外面。 如果你手上有多張保單,擔心未來家人領到保險金時反而面臨補稅、罰鍰或申報卡關, 建議先把這篇文章的 6 個關鍵重點搞懂。 您會知道哪些情況「通常不計入遺產」、哪些最容易引發爭議,以及如何讓保險金真正到您想照顧的人。

真相1:為什麼保險金「通常」不算進遺產?

關鍵在「指定受益人」

人壽保險之所以常被認為「不算遺產」,核心是兩條規定: 保險法第 112 條 :約定於被保險人死亡時給付於「所指定之受益人」之金額,不得作為被保險人之遺產。 遺贈稅法第 16 條第 9 款 :約定於被繼承人死亡時,給付其所指定受益人的人壽保險金額,不計入遺產總額。 白話說:通常「指定受益人」,這筆身故保險金在法律上屬於受益人的權利,而非被保險人的遺產。 但請注意:「通常」不代表「一定」。只要保單或投保時點被認定偏離保險本質(例如高齡、短期、密集、躉繳等高風險操作), 國稅局就可能依實質課稅原則把原本「不計入遺產」的身故保險金,改列入遺產總額課徵遺產稅。

迷思破解:受益人寫「法定繼承人」,算不算指定?

實務上國稅局多會認為「算」,指定的是「依法可確定的群體」。因此在稅務邏輯上,可主張不計入遺產總額。 但我以顧問角度會直白說:稅務可能過關,理賠與家務戰未必過關。 「法定繼承人」常引發 3 種成本: 分配爭議:誰是法定繼承人、比例如何分、是否有代位,都會讓給付與家族關係產生挑戰。 文件與配合成本:理賠常需備齊繼承系統表、戶籍謄本等,若其中一人有債務、失聯或居住海外難以配合,理賠會卡住。 代位繼承認知落差:子女早逝、孫子女能否代位?答案是可以的,但常因認知不同導致爭議擴大。 財務顧問建議:最穩的寫法是「寫清楚人名、身份證字號+比例」, 最後順位再加「法定繼承人」當安全網。目標是「快速理賠+降低爭議」,不是留下未爆彈。

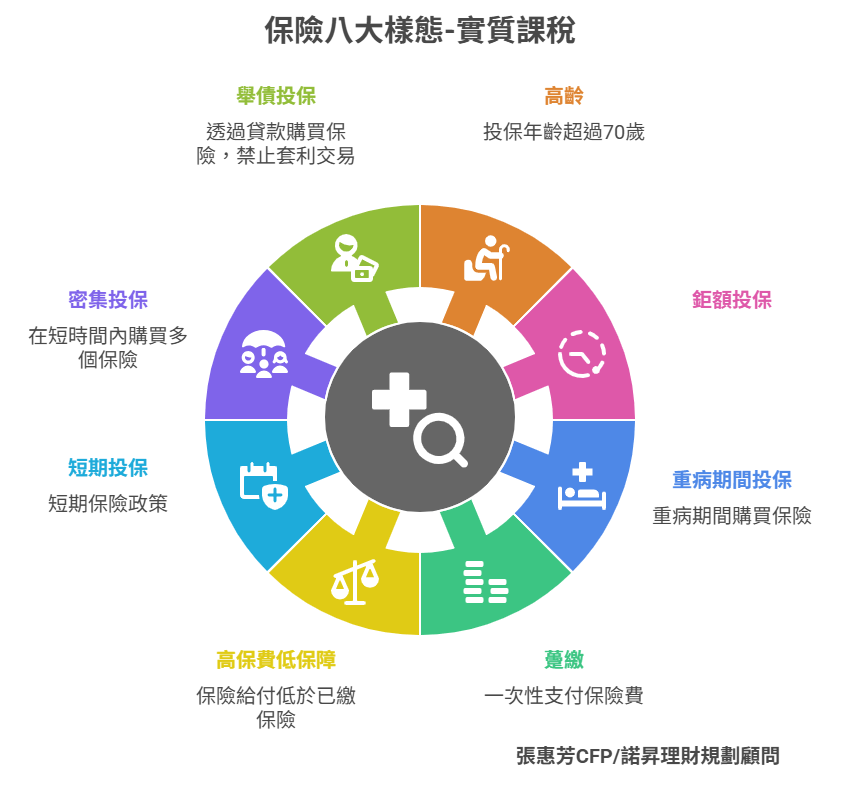

真相2:保險金也可能被「實質課稅」

8大樣態務必自我檢核

「不是說有指定受益人就免稅嗎?」 這句話只對一半。稅捐機關為了防止把保險當作「包裝過的資產移轉」,會用實質課稅原則檢視: 投保行為是否偏離保險本質;若被認定缺乏實質保障、主要目的在減少遺產稅,就可能把死亡保險金拉回遺產課稅範圍。 國稅局依 實質課稅原則核課遺產稅 之案例及參考特徵如下:

|

• 高齡投保(尤其高齡又鉅額) • 短期投保(投保後不久即身故) • 躉繳投保(一次繳清大筆保費) • 密集投保(短時間多家公司多張保單) • 舉債投保(借款繳保費、製造負債扣除) • 鉅額投保(保單金額大到不符合一般投保常情) • 保費與身故保險金給付不成比例(保費接近或高於給付) • 重病期間投保(生重病才購買保險) |

財務顧問觀點:實質課稅真正的風險,在於投保主要目的不是保障, 而是把現金(遺產)快速換成保險金、利用形式規定移轉財產。 相反地,健康時提早規劃、分期繳費、保障目的可說明,即使額度較大,也更容易被認定為合理配置。

真相3:保險中的「要保人」影響稅務差很大

要保人是保單的主人,握有解約、借款、變更受益人、變更要保人等權利。 要保人是誰?決定保單在稅務上「算不算遺產」以及「怎麼申報」。

要保人 ≠ 被保險人:要保人先身故

爸爸是要保人、兒子是被保險人,爸爸先過世、兒子仍健在, 會被視為爸爸名下的財產權,會出現在金融遺產清冊中; 申報遺產稅時,應將保單價值準備金列入遺產稅申報書的「動產」申報。 爸爸身故後要「變更要保人」,通常需要所有法定繼承人同意與身分證文件; 家族一旦不和,保單可能變成呆單,甚至停效。 新要保人需具保險利益關係:被保人之配偶、父母、子女通常可;兄弟姊妹與債權人多半不行。

要保人 = 被保險人:最單純、也最推薦的架構

爸爸幫自己投保、自己是要保人與被保險人,死亡時保險金直接給指定受益人, 落在 保險法第 112 條 + 遺贈稅法第 16 條第 9 款 的保護傘下。

身故前兩年才變更要保人

很多長輩身體變差後,才想把「要保人」改給子女,以為能把保單價值移出去、減少遺產稅。 死亡前兩年內對子女與配偶財產移轉,併回遺產總額(擬制遺產)。 財務顧問提醒:若做了要保人變更,就要有「申報」的心理準備。 最常見風險是:家人以為變更就沒事而漏報,最後被查到補稅+罰鍰,得不償失。

補充:理賠與繼承的常見 QA

1.身故受益人拋棄繼承,還能領保險金嗎?

可以。身故保險金是保險契約下的受益人請求權,原則上不是遺產;拋棄繼承是放棄「遺產」的權利,不等於放棄保險受益權。

2.受益人 A 先過世,A 的小孩可以代位領保險金嗎?

若寫「指定受益人A」:依 保險法第 110 條 精神,以「請求時生存者」為限,A 過世,A 的小孩通常不能代位。 若寫「法定繼承人」:依 民法 1140 條 的繼承思維,A 早逝時,A 的直系血親卑親屬可主張代位。

3.身故受益人欄位空白,會被課遺產稅嗎?

會。死亡保險契約未指定受益人者,保險金額作為被保險人遺產處理( 保險法第 113 條), 會把身故保險金變成遺產,甚至引發債務清償與分配糾紛。

4.受益人可以用遺囑指定嗎?

可以,但一定要通知保險公司。 若未通知,理賠時保險公司仍可能依原登記受益人給付,導致爭議。 依 保險法第 111 條 精神: 要保人雖可用契約或遺囑處分受益人利益,但若未通知保險人,變更就難以對抗保險公司,保險公司仍可能依「原受益人」給付。 所以很多家庭會出現「遺囑明明寫了,為什麼還出事?」關鍵從來不是遺囑有沒有寫,而是有沒有完成對保險公司的通知程序。

真相4:最低稅負制可能找上門

很多人以為遺產稅申報完、稅也繳了就結束,但高資產家庭更常遇到: 遺產稅過關了,最低稅負(所得基本稅額)卻接著上場。 95/1/1 以後的保單,若屬「要保人 ≠ 受益人」的人壽保險/年金保險, 死亡給付和年金給付,可能納入「特定保險給付」的基本所得額計算。 114 年與 115 年基本所得額公告:保險死亡給付每一申報戶全年合計超過 3,740 萬元的部分才計入; 基本所得額免稅額為 750 萬元(實際以財政部當年度公告為準)。 最低稅負看的是「受益人申報戶」,不是被繼承人。 若受益人同年度還有海外所得、股利等特定所得項目,要一起盤點申報。

保單怎麼準備才安心?財務顧問的「可執行清單」

|

• 最佳設計:要保人=被保險人,並明確指定受益人(人名、身分證字號、關係、比例、順位)。 • 結婚、生子、離婚、再婚、受益人身故等重大事件時,務必檢查受益人,並書面通知保險公司變更。 • 若要保人 ≠ 被保險人,「變更要保人」前先評估保單價值準備金,可能涉及贈與稅; 另身故前兩年變更要保人,留意擬制遺產納入遺產稅申報。 • 頂客族與家族關係複雜者:務必指定受益人;最後順位可加「法定繼承人」作安全網。 |

別讓保單在最後,變成稅務炸彈

張先生的案例,不是因為保險「失靈」,而是踩中了「時機」與「投保樣態」的紅線。 保險可以是留給家人的禮物,也能在理賠期內成為照顧家人的快現金,但前提是:設計正確、時點合理、文件到位。 保險稅務是動態的,以上內容以 114 年底常見法規架構與實務見解整理; 稅負政策可能更新,個案也會因保單條款、投保時程、繳費來源與家庭關係而不同。 若保單金額龐大或家庭關係複雜,請以政府最新公告為主,並交由專業顧問協助把「理賠、申報、傳承」一次設計好。

別讓你想留下的愛,最後被錯誤的寫法與時機,變成家人的稅務與爭議成本。