作者:張惠芳 CFP/諾昇理財規劃顧問

空有千萬房產,卻過著低標生活?

根據內政部統計,台灣住宅自有率超過八成,是亞洲名列前茅的「有房國家」,許多退休族擁有市值千萬的房產,每月領取的勞保年金卻不到兩萬元,若現金積蓄有限,就會陷入「千萬資產、口袋空空」的困境。

退休規劃最怕「有房產、沒現金」。房地產如果不能主動轉化成每月生活費,就算價值千萬,也只是看得到卻用不到的「紙上富貴」,難以支撐實際的養老開銷。

不動產是退休族最強大的後盾,卻也是最沈重的負擔。財務規劃的關鍵任務,就是將房子的「靜態價值」,轉化為晚年可用的「動態現金流」

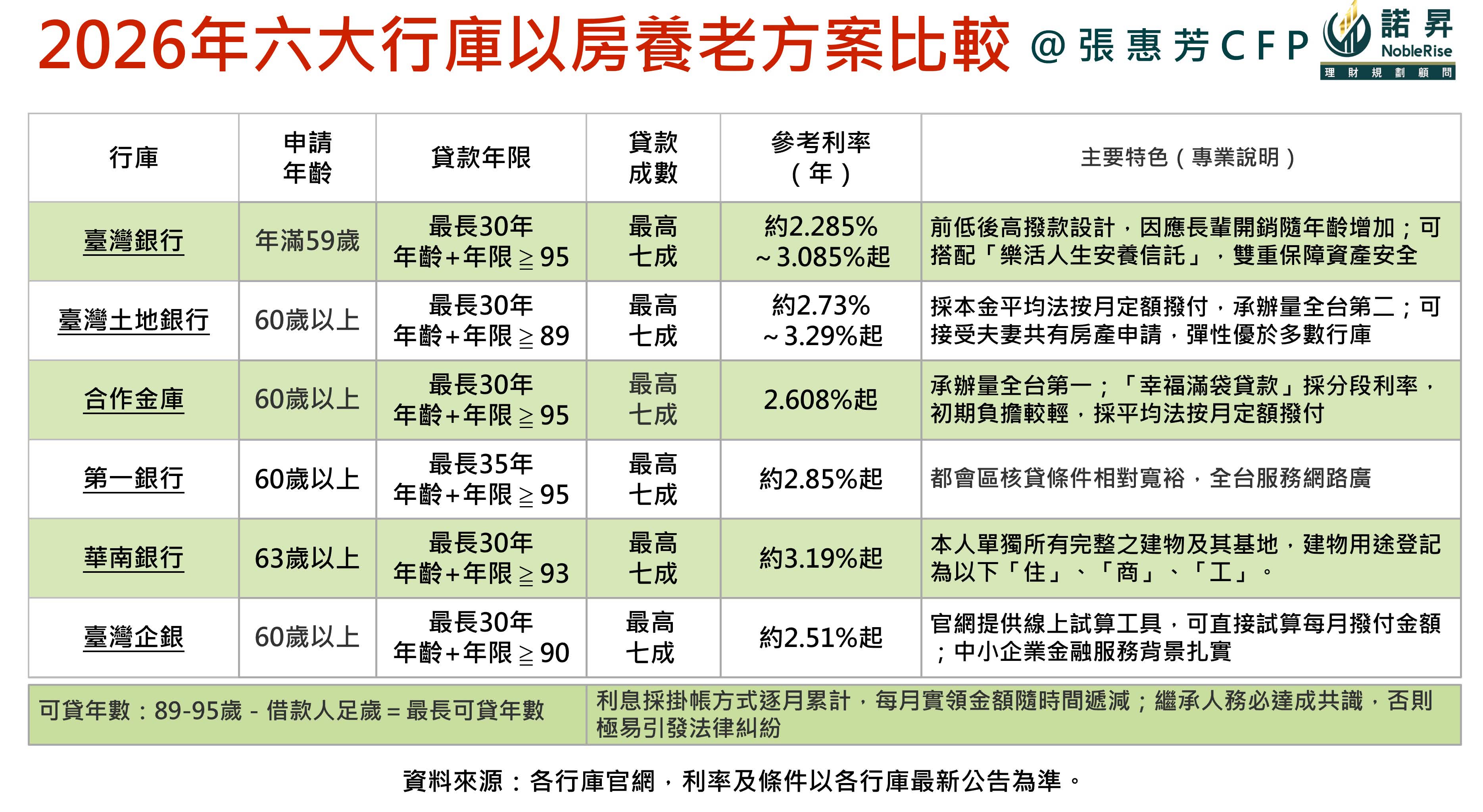

面對2025年臺灣65歲以上人口超過20%,已邁向超高齡社會,自 2015 年起開放商業型以房養老業務,金管會最新統計顯示,截至 2025 年 9 月,共有 16 家銀行辦理商業型不動產逆向抵押貸款,累計核貸件數達 1 萬 14 件,累計核貸金額達 583 億元,季增 3.39%。

其中六大公股行庫如臺銀、土銀、合庫、第一銀、華南銀和台企銀,承辦件數達 9,703 件、核貸額 553 億元,佔整體以房養老業務高達 97%。「以房養老」真的適合每一位長輩嗎?除此之外還有哪些選擇呢?

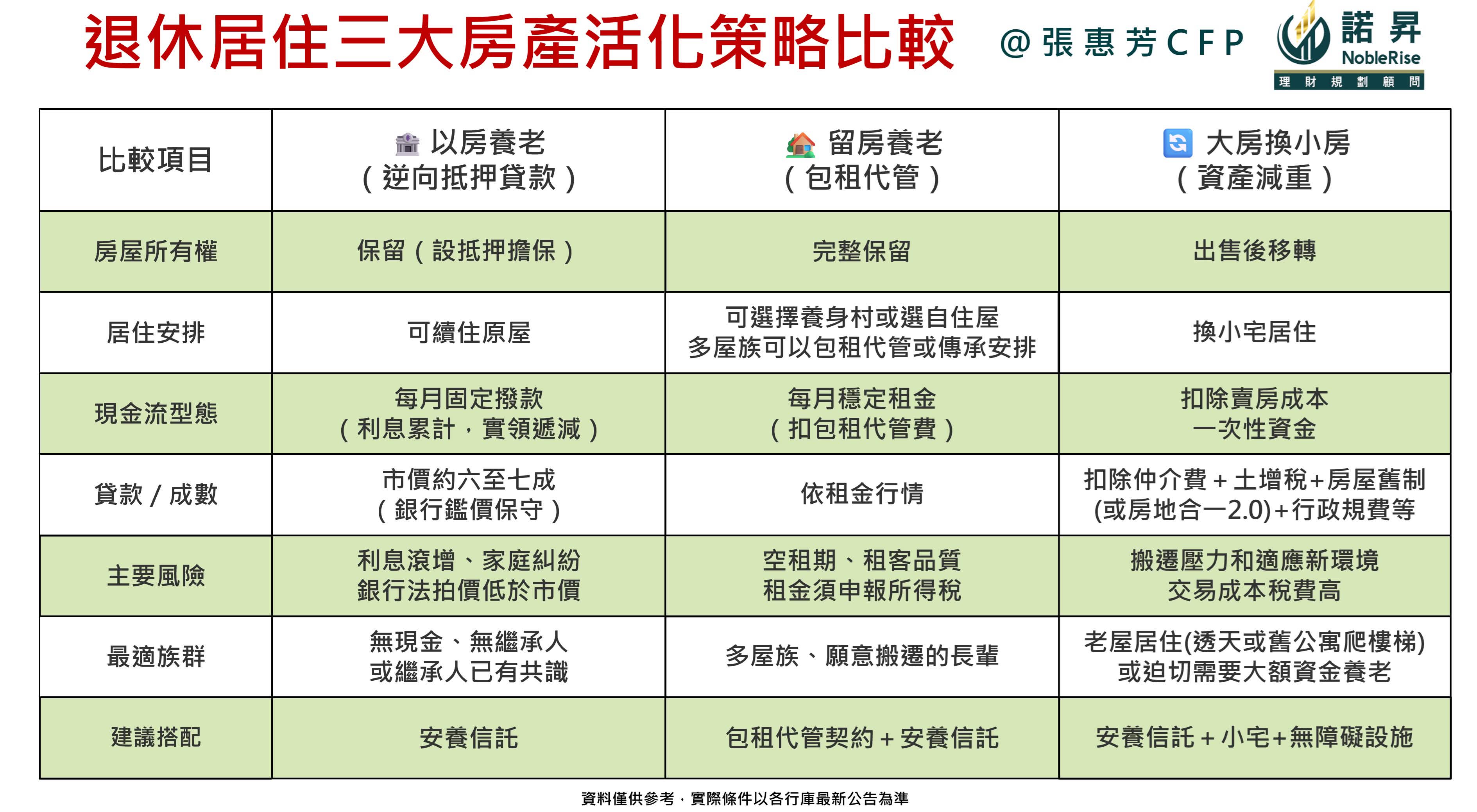

請看「房產活化三大策略解析」

策略一:以房養老(逆向抵押貸款)

「以房養老」正式名稱為「不動產逆向抵押貸款」,就是高齡屋主將房屋抵押給銀行,由銀行每月撥付一筆金額給屋主作為養老金,屋主則保有原屋居住權。貸款期間無需按月還款,利息採「掛帳」方式,逐期累計計入債權。

契約的終止條件有三:借款人身故、永久搬離或出售房屋,當高齡者借款人去世且無繼承人清償時,銀行可依法拍賣房產取回本息。

申辦關鍵眉角

在進入實務執行前,必須留意以下五大細節:

- 法律保障:申辦時為了確保屋主意識清楚且具完全行為能力,銀行會要求至少一位繼承人當聯絡人,並由銀行安排律師見證費用3,000-6,000元不等,或銀行要求自行安排律師來見證。

- 額度限制:銀行鑑價通常較保守,貸款成數多為市價 7 成,核定時可能僅認定市價 6 成。

- 利率與年限:目前利率約在 2.5%~3.3% 之間。可貸年數公式通常為「89-95 歲-借款人現在年齡」,每家銀行規定不同。

- 利息內扣:每月撥款會扣除利息(上限為撥付額 1/3),超過部分掛帳,隨時間推移,實領金額因利息增加而減少。

- 文件準備:需準備身分證、第一類土地及建物謄本和權狀,並至指定銀行開戶。

財務顧問重要提醒:銀行在承辦以房養老業務時,審核標準極為嚴格,鑑價也相對保守。實務上,若繼承人對此決定未達成共識,日後極易引發法律糾紛,處理難度極高。 根據觀察,多數繼承人最終會選擇自行清還貸款以保留祖產,而非讓銀行執行法拍,法拍價格往往低於市場行情。

策略二:留房養老(包租代管)

留房養老是指屋主保留房屋所有權,透過出租方式創造穩定的租金現金流,並委託專業包租代管業者負責招租、維修與租屋管理,減輕長輩自行管理的負擔。對於名下有多戶房產,或願意搬至養身村、較小坪數居住,同時保留主要房產出租的長輩而言,留房養老是一個兼顧「保留資產主控權」與「創造現金流」的選擇。

選擇專業服務時,需了解以下兩種主流模式與稅務配套:

- 代管(代為管理):業者負責收租與修繕聯繫,行情約為月租金的 10%~12%。

- 包租(保證收租):業者向屋主承租後轉租,屋主不論有無房客皆可領取固定租金,行情約為市價租金的 7-8 折,內含約 20-30% 的服務費和維護成本與空租風險折讓。

顧問私房小撇步: 記得申請「社宅包租代管」,每個月有一萬五的免稅額,能省下一筆不少的所得稅金。

策略三:大房換小房(資產減重)

當長輩居住的房屋坪數過大、維護成本過高,或存在結構性居住障礙,如老舊公寓需爬樓梯、透天厝無電梯時,透過出售現有大坪數房產,購入更符合雙老或單身居住的小坪數現代電梯住宅,不僅能顯著提升居住安全性,更能一次性套現數百萬甚至上千萬元,作為充裕的退休醫療與生活預備金。

「大房換小房」是落實「資產減重」的有效手段,計算獲利淨額=實際所得須扣除仲介費、代書費、土地增值稅與房屋所得(舊制)或房地合一稅, 務必善用「重購退稅」優惠,只要符合自住條件且在兩年內完成買賣,有機會退還部分稅款,大幅降低資產轉換成本。 小宅通常具備較低的稅賦如地價稅、房屋稅與維護費,能有效降低退休後的日常支出。

財務顧問筆記: 「大房換小房」是生活減法的實踐。建議優先選擇具備高齡化無障礙設施、且鄰近醫療資源的社區。

退休居住房產活化策略比較表

以下清楚呈現三大房產活化策略的核心差異比較表,協助長輩與家屬做出最適合的財務決策。

2026年六大行庫以房養老方案比較

以下為六大公股行庫的以房養老申辦方案比較,各行庫名稱皆可點擊超連結前往官方申辦頁面。資料以各行庫官網資訊為基準,利率及條件依借款人年齡、信用評等、房屋鑑價依個案核定,建議親洽各行庫詢問最新條件。

六大行庫官方網站連結(點擊前往申辦頁面)

- 臺灣銀行 — 以房養老(樂齡服務)

- 臺灣土地銀行 —樂活養老貸款

- 合作金庫 — 幸福滿袋貸款(以房養老)

- 第一銀行 — 以房養老方案

- 華南銀行 — 美滿享福貸(以房養老)

- 臺灣企銀 — 以房養老試算工具

財務規劃顧問的 二大配置建議

建議 1 先評估「居住機能」,而非「現金量」

許多長輩急著思考「能領多少錢」,卻忽略了更根本的問題:「這間房子,適合我繼續住嗎?」老屋若無電梯、浴廁動線不友善、屋況老舊難以維護,即使每月多領幾千元養老金,面臨跌倒、行動不便的居住風險,反而得不償失。

建議優先做「居住機能健檢」,評估屋況、交通、醫療便利性、無障礙環境。若現有房屋居住機能不足,不論選擇哪種策略,都應優先考量改建或搬遷,而非只聚焦於套現金額。以房養老最大的缺點之一,屋況老舊、地段偏遠的房子,實際鑑價往往遠低於屋主預期,每月撥付金額根本不敷生活所需。

建議 2 導入「安養信託」,確保資金安全運用

房產活化後取得的現金,面臨新的風險:如何確保這筆錢真正用在長輩自己身上,不被挪用、不被詐騙?公股銀行,已推出「以房養老+安養信託」的組合方案。

每月銀行撥付的款項,直接進入信託專戶,再依約定支付生活費、醫療費、安養機構費用,超額支出領取需信託監察人同意,能有效防堵不肖人士詐騙,也能避免長輩在認知退化後做出不當財務決定。

安養信託的四大保護機制

- 專款專用:資金只能用於約定的生活、醫療、安養用途

- 信託監察人:可指定子女、親友或社福團體監督執行

- 防詐保護:大額支出需監察人同意,不可任意變更或終止

- 長輩認知退化時,信託契約仍持續有效,保障不中斷

相關閱讀:保護資產、專款專用,還能避免退休金被詐騙:安養信託完整介紹

從數據到溫度的財務規劃

金管會的數字顯示,以房養老市場每季持續成長,六大行庫累計核貸已達 553 億元。這些冰冷的數字背後,是一位又一位長輩,在人生最後一段旅程中,試圖讓自己住了一輩子的房子,繼續為自己服務。

財務規劃不應只是填表、核貸、然後每月等撥款。真正的規劃,需要思考更深層的問題:長輩是否充分理解這份契約的所有含義?繼承人是否有充分溝通、建立共識?資金是否有安全的信託保護機制?居住環境是否真正符合長輩的身心需求?

無論是以房養老、留房養老,還是大房換小房,沒有一種策略放諸四海皆準。每一位長輩的房產條件、家庭結構、健康狀態、財務缺口都不盡相同。最好的安排,是在充分了解所有選項的優缺點之後,讓每一分資產都發揮最大的保障效用。