作者:張惠芳 CFP®/諾昇理財規劃顧問

投資美股,最怕「家人查不到」

美股投資已成為很多人的資產配置,ETF 定期定額、股息再投入、槓桿工具,多數人選擇投資通路時,只比較「手續費」與「可交易標的」,沒人告訴你:當生命發生意外,你的美股帳戶會怎麼辦?你的家人能找到這份錢嗎?找到了拿得回來嗎?

本文跟兩位美國會計師討論過內容,以「小芬的 35 萬美元美股資產」為主軸,深度比較複委託(如永豐金證券、國泰證券、富邦證券)與海外券商(如 Interactive Brokers、Firstrade)的完整優缺點、稅務風險、遺產繼承,以及獨立理財規劃顧問(IFA)風險規劃三大面向。

小芬放在海外券商、沒人知道的 1,120 萬

小芬來做財務諮詢:「我知道自己的時間不多了,想趁還有力氣的時候,把事情交代清楚。」

小芬未婚、單身、沒有子女,是一位高薪的專業女性。確診癌症後,正在接受化療。她不是對財務一無所知的人,打理自己的資產非常用心有保單、退休金帳戶、定存、投資配置,都有做好整理,在盤點過程中,我發現了一筆數字。

「這個帳戶,是海外券商的帳戶,就是我這幾年存的。」她輕描淡寫地說,彷彿只是一個普通的存摺,35 萬美元折合台幣約 1,120 萬,放在美國的海外券商裡。

小芬選擇海外券商的4個理由

吸引小芬選擇海外券商的理由如下:

- 支援簽帳金融卡( Debit Card),出國開會可直接在當地 ATM 提領現金,不用換匯。

- 支援股息自動再投入(DRIP),不需手動操作,長期複利自然滾動。

- 不是資產3,000萬以上專業投資人,可以買到複委託買不到的倍數槓桿 ETF 、虛擬貨幣 ETF等工具,投資策略更靈活。

- 資產存放於境外,當初考量台海局勢,想做一定程度的政治風險隔離。

這些考量完全合理,問題不在於她選了海外券商,而是發生了事故,家人不知道海外投資帳戶的細節。

最後,她還沒處理完海外投資,就去世了…

惠芳作為她的獨立理財規劃顧問(IFA),諮詢當下給了三個建議:

- 資金可以考慮分批匯回台灣,降低未來跨境繼承的成本與時間成本。

- 先建立遺囑與財產清單,把「誰知道、怎麼找、找誰辦」交代清楚。

- 讓最信任的家人知道這個帳戶的存在。

她點頭說:「好,我知道了!但現在化療很累,等我狀況好一點,我們再繼續討論。」我們約好了下次的時間,後來的對話,再也沒有發生。

在我們還沒來得及把遺囑、海外稅務、帳戶移轉討論完之前,小芬就過世了。

小芬寫了簡單的自書遺囑。家屬在整理遺物的過程中,找到了惠芳的名片並聯絡上我,小芬的家人對於海外帳戶有多少錢、應該如何處理,一竅不通。

人不在了,海外資產被凍結怎麼辦?

我協助家屬聯絡海外機構。得到的回覆,幾乎是制式的:「基於個人資料保護規定及公司內規,我們無法在沒有法院授權文件的情況下,提供帳戶餘額或持倉資訊。」帳戶凍結。資訊封鎖,家屬連「裡面到底有多少錢」都不確定。

後來,我陪著家屬一起查銀行的歷年海外匯款紀錄。翻出幾筆大額匯款,確認了確實有大筆資金流向海外。家屬才下定決心,啟動海外遺產法律程序。接下來的繼承之路,美國法院遺產驗證程序(以下簡稱 Probate)、美國遺產稅申報(Form 706-NA)、跨境公證驗證,台美無邦交,須經第三國領事館等複雜的流程。

海外投資最大的問題,是繼承

在陪伴這個案件的過程中,我深刻感受到一件事。家屬問我的問題,不是「這筆投資賺了多少?」

他們問的是:「這筆錢,最後可以回到台灣嗎?流程還要多久?還要再花多少錢?」站在繼承人的角度,盈虧從來不是最重要的事,重要的是,這包錢,能不能順利回臺灣?

財務顧問提醒您,在健康的時候就要做好財務規劃、寫好遺囑、留下財務資料紀錄。小芬的故事,不是個案。在台灣,持有海外資產卻沒有做繼承規劃的投資人,多得超乎你的想像。

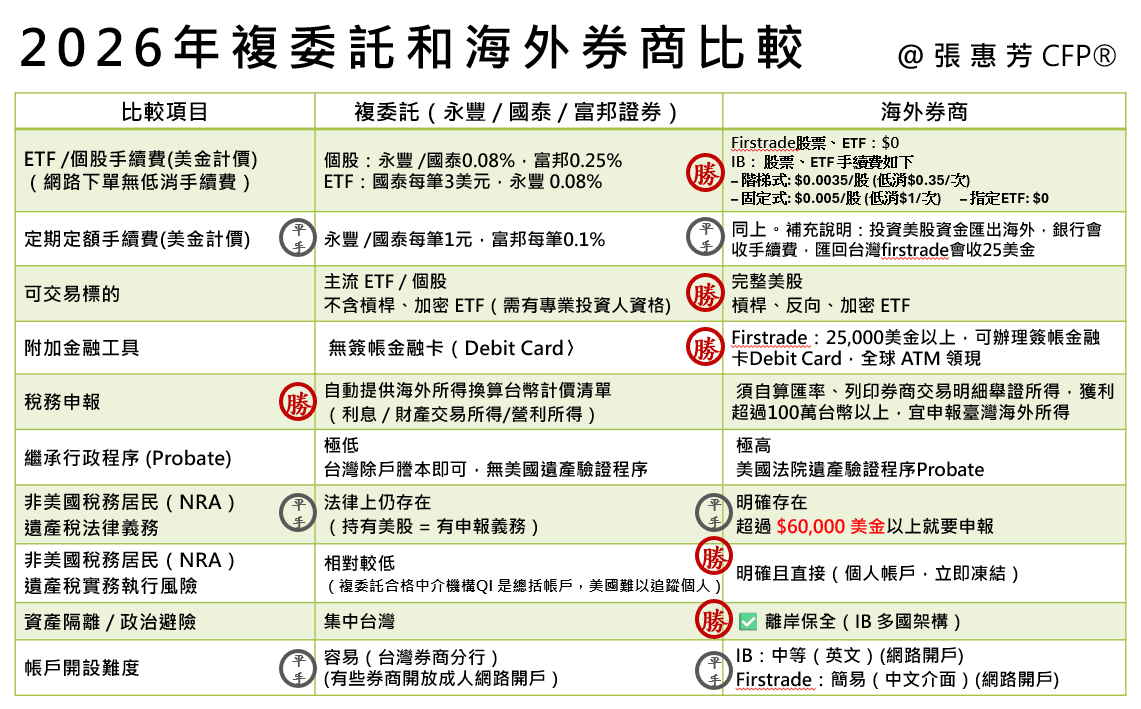

2026 年複委託 vs. 海外券商完整比較

修正說明:「複委託 = 無遺產稅風險」是坊間流傳的錯誤說法,本文已全面更正。詳見以下完整說明。

以下整合複委託如永豐金證券、國泰證券、富邦證券與 Interactive Brokers(IB)、Firstrade海外券商的最新條件。非美國稅務居民(簡稱 NRA)遺產稅,已依正確法律事實分「法律義務」與「實務執行風險」兩個層面說明。

複委託與非美國稅務居民(NRA)遺產稅:你被誤導了嗎?

「複委託不用繳美國遺產稅」,這是坊間廣泛流傳、從未獲美國稅法明文確認的說法, 以下提供正確的法律認知。

法律事實:持有美股,遺產稅義務均存在

根據美國國稅局(IRS)規定,非美國稅務居民(NRA)只要持有「美國境內資產」,包括美國上市公司股票,在身故時就有申報美國聯邦遺產稅的法律義務,免稅額僅 60,000 美元。

關鍵原則:這個義務取決於「持有的資產位於哪裡」,而非「透過哪個通路持有」,複委託並未讓資產移出美國,持有的仍是美國上市公司的股票,投資人仍是法律上的受益所有人。

為什麼實務上複委託感覺「沒問題」?

答案在於「QI 總括帳戶架構」,台灣複委託券商向美國國稅局(IRS)登記為「合格中介機構」(簡稱 QI),美國券商看到的是台灣 QI 的一個「總括帳戶」,而非每位台灣投資人的個別帳戶,投資人過世後,繼承手續只需在台灣券商辦理,美國方面不知道、也不追問這個大帳戶內的個別受益人如何移動。

因此,繼承人通常無需經過美國遺產驗證程序(Probate),繼承行政難度遠低於直接持有的海外券商帳戶。換句話說,複委託的「優勢」不是法律上免稅,而是美國政府在實務上不知道個別受益人是誰,這是現況,但不代表法律義務消失。

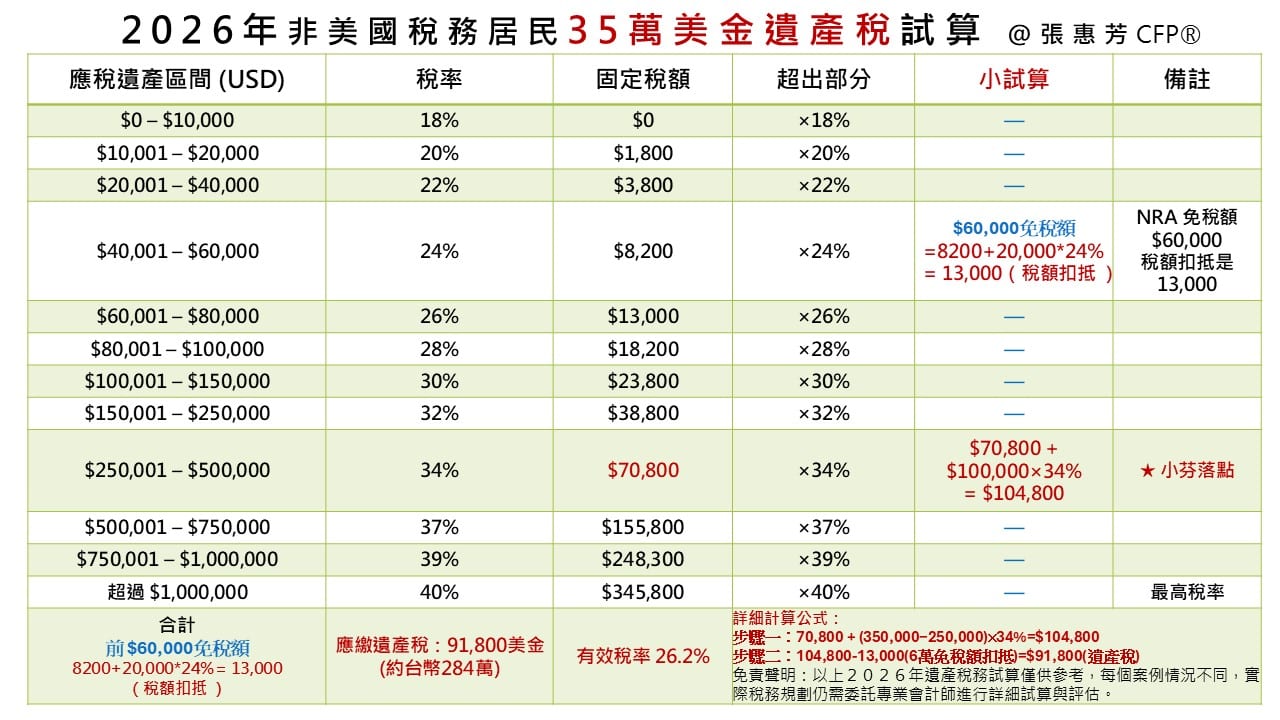

數字不會說謊:35 萬美元的遺產稅單精算

無論是海外券商(直接風險)或複委託(潛在風險),以下試算讓您清楚知道,若需繳稅,非美國稅務居民35萬美金要繳多少遺產稅?

非美國稅務居民35 萬美元遺產稅費用全解析

免責聲明與資料來源:本文遺產稅試算依據 IRS Form 706-NA 2026 稅率表,採用現行統一費率表。小芬試算假設:資產全為美國境內資產、無配偶扣除額、無慈善扣除、無租稅條約適用。實際稅額須由持牌會計師或美國稅務律師評估,關於複委託遺產稅法律義務之說明,參考美國國稅局(IRS)非居民遺產稅相關規定及 Badmus & Associates 等專業稅務機構見解;QI 總括帳戶架構說明為實務現狀描述,不構成稅務規避建議。本文中「小芬」為匿名化處理之真實案例,細節已適度調整以保護當事人隱私。本文不構成任何投資或稅務建議,僅供財務教育用途。

獨立理財規劃顧問(IFA)處理海外資產三步驟

小芬的故事,本可以有不同的結局,只要執行以下三步驟,建立基本的最低標準,無論是否持有複委託或海外券商,都能讓資產順利傳承。

步驟一:寫遺囑(避免帳戶打水漂)

許多帳戶最終成為「孤兒帳戶」,不是因為沒有繼承人,而是家屬根本不知道帳戶存在,請立即建立一份「海外金融帳戶告知書」,包含:

- 券商名稱與官方網址。

- 帳戶登入 Email 與帳號(密碼另存保險箱或密碼管理器,並告知存放位置)。

- 帳戶中大約的資產規模,確保家人有繼承動機,不會因繼承複雜或「不知道有多少」而放棄。

- 指定繼承人或聯絡人的姓名與聯繫方式,以及本文件的最後更新日期。

- 放上專業人士如IFA的名片,讓家人知道有專業人士可以協助處理。

建議定期更新遺囑,交由受信任的家人、律師代為保管或完成公證遺囑流程,即便只是一封密封的信件,也能讓繼承時程大幅縮短。

步驟二:購買定期壽險(對應遺產稅現金流缺口)

帳戶被凍結的同時,家屬必須先備妥現金繳稅,才能解凍資產,若帳戶內全為股票,家屬將陷入「有資產、卻付不出稅」的困境。

- 保額建議: 至少等於「預估遺產稅 + 行政費用」。以小芬案例,海外券商繼承流程有美國法院遺產驗證程序(以下簡稱 Probate)、美國遺產稅申報(Form 706-NA)、跨境公證驗證,台美無邦交,須經第三國領事館等複雜的流程,35萬美金費用預估約 11 萬至 13 萬美元或複委託約 9.18 萬美元遺產稅,每個個案不同,詳細美國稅務要詢問美國會計師。

- 受益人: 直接填寫台灣繼承人,確保理賠金能即時支付跨境稅費。

- 保費估算: 11-13 萬美元保額的定期壽險,不同年齡保費不同,可諮詢台灣的保險公司。

獨立理財規劃顧問核心提醒:壽險的功能不是財富累積,而是確保「資產最終能順利交到家人手中」,一份 11 萬至 13 萬美元保額的定期壽險,換取的是讓 35 萬美元完整傳承的能力。

步驟三:每年稅務健檢

建議每年固定與獨立理財規劃顧問進行一次稅務健檢,確認:

- 海外所得是否達台灣申報門檻(100 萬台幣以上,宜申報最低稅負制)。

- 美國 NRA 身份認定是否有變化(如取得美籍或綠卡)。

- 是否有新增美國境內資產需納入遺產稅試算。

- 複委託帳戶是否有稅務法規新動向,建議諮詢具美國稅務執照的 CPA。

財務規劃,避免海外資產成為孤兒帳戶

2026 年「複委託 vs. 海外券商」兩種通路各有優缺點,也都面臨美國 NRA 遺產稅的法律義務,只是風險型態不同、繼承難度截然有別。

建議架構:70% 複委託(繼承程序簡化 + 稅務申報清晰)+ 30% 海外券商(6 萬美元免稅額內、功能完整 + 適度政治避險),並搭配足額定期壽險對應遺產稅現金流風險。

小芬最終沒有機會把那些事情交代完,但您現在有機會。「財務規劃的本質,不是讓報酬率最大化,而是讓您的資產在您不在時,仍能安全守護您最在乎的人。」

最後建議,如果您現在有海外帳戶,請在看完這篇文章後,請馬上建立一份「海外金融帳戶告知書」。