前幾天,我跟國中的兒子小J,討論到今年他領到的紅包,該怎麼投資理財。我問小J說:「今年過年的紅包,想要投資台股還是美股呢?」小J回覆,要選美股。但我又提醒並反問他:「匯率有波動風險喔!你想投資個股還是ETF?」沒想到小J回答要投資ETF,讓我有點驚訝。我再問他ETF和個股的差異在哪?小J回答我:「ETF 是追蹤指數汰弱留強的被動投資。」 其實我心裡很感動,媽咪總有一天會離開這個世界,無法陪伴孩子一輩子,能留給孩子的,就是讓孩子有獨立思考的能力和財商思維!

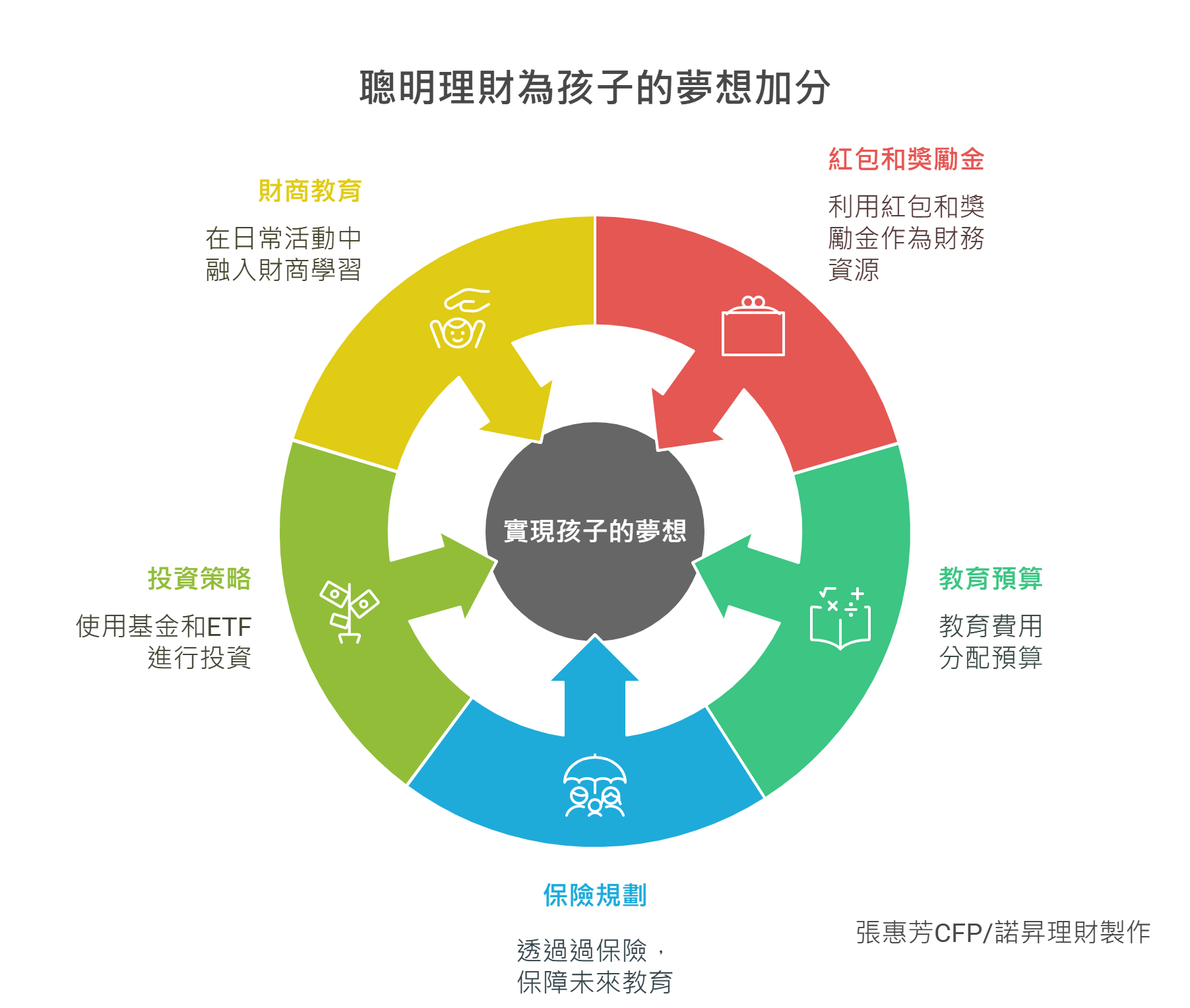

接下來,惠芳將分享五個理財策略,也會以小J日常理財為例,希望協助家長在孩子教育費智慧規劃,聰明理財不僅能減輕家庭的財務壓力,還能為孩子的夢想加分!

1.運用過年紅包、獎勵金、零用錢作為財務資源

每年過年,紅包是長輩給孩子的祝福:「恭喜發財紅包拿來」,很多家庭往往將紅包直接用於日常開銷,孩子出生時,我們就幫小J開銀行帳戶,並且刻了一個圓的發財章,象徵財源滾滾來,小J拿了紅包會先拿2000-3000元當零用錢,其他的紅包就交給媽媽保管存入銀行帳戶,做好存摺紀錄,開始定期定額扣款基金,開啟孩子的理財人生。 每月會提供小J零用金當早餐錢,如有額外需求會支出零用錢花費,讓孩子自行比較商品購買,如果是父母出錢小J會選貴的,如果是自己出錢就會省省花用,所以當他要求購買非必要商品,我會請他使用自己零用錢,他就會作罷,但如果是他想要的,他就會購買,從小訓練孩子金錢價值觀判斷和決定。

孩子在學業或比賽得獎、日常生活表現良好如做家事,孩子會要求父母獎勵金或增加玩遊戲時間,親子溝通過程也是訓練孩子談判能力和議價技巧,我們讓小J勇於表達自己想法,互相辯論求進步,身為父母也在學習換位思考,溝通頻率一致時,才能讓叛逆期孩子和父母和平相處,進而達到孩子求進步的激勵動機,獎勵金我們是讓小J自行運用,讓孩子享受購買喜歡物品的小確幸!

2.教育費用預算與資金分配

孩子小時候長的快,我會收集恩典牌衣服、書籍、玩具、推車、嬰兒床、安全座椅等,省錢花在教育費上,只要能增長孩子知識,舉凡教材、夏令營、線上課程、繪畫、足球、積木、詠春拳、游泳、英文等才藝課程,會安排小J嘗試學習,沒有興趣就淘汰學習,多留意學校的活動資訊,享受學校資源,省下許多活動費用,把省下的錢做好大學和研究所教育金規劃。

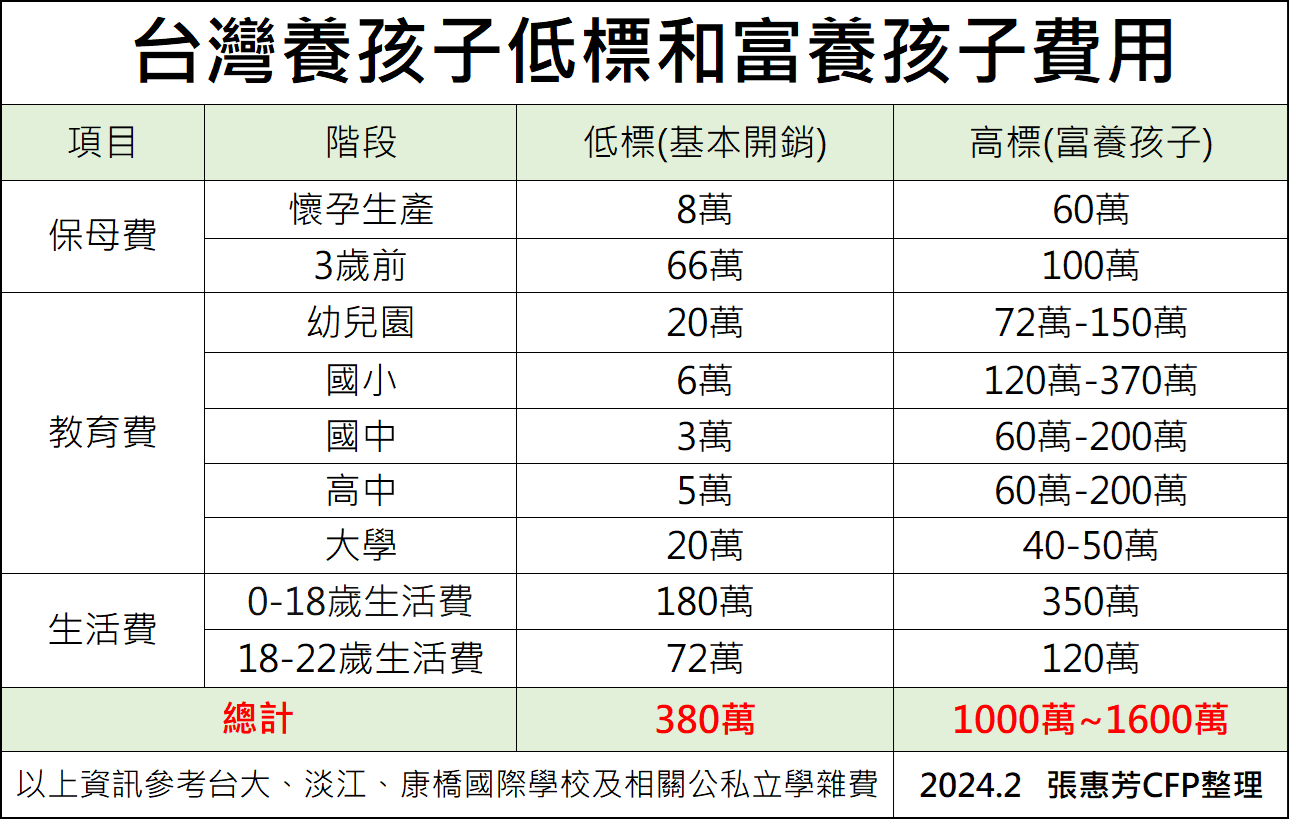

為了確保教育金的充足,家長需要為孩子的教育設立清晰的預算。教育費用不僅限於學費,還包括課外活動費用、學校旅行、書籍費用等。尤其是當孩子進入大學或出國留學時,教育費用的預算將進一步擴大,包含留學的學費、生活費、交通費、住宿費等。

根據孩子的年齡和未來教育需求,家長應量化每階段的教育費用,並且設立短中長期的資金儲蓄目標。例如,從小學到大學每階段的學費是多少?孩子有興趣參加哪些課外活動?留學的資金需要多少?透過這樣的資金分配,家長可以清楚知道自己需要在何時、如何儲蓄來達成教育目標?如何在有限的資源下平衡買房、買車和父母自己的退休金目標?可尋求專業CFP財務顧問討論。

3.透過保險規劃並結合保險金信託

孩子出生,新手爸媽可以送孩子醫療保障,建議規劃實支實付醫療險和意外險、意外醫療、重大傷病和癌症一次給付金,如果孩子生病,父母一定會全心照顧孩子,孩子有了保險,減少突發事件對家庭財務的影響。 明天和意外誰會先到沒人知道,父母的重大傷病和責任保險保障規劃可以確保孩子平安健康長大,父母生重病,有癌症和重大傷病一次給付、實支實付醫療險,可以負擔醫療費用和短期家庭的生活開銷。

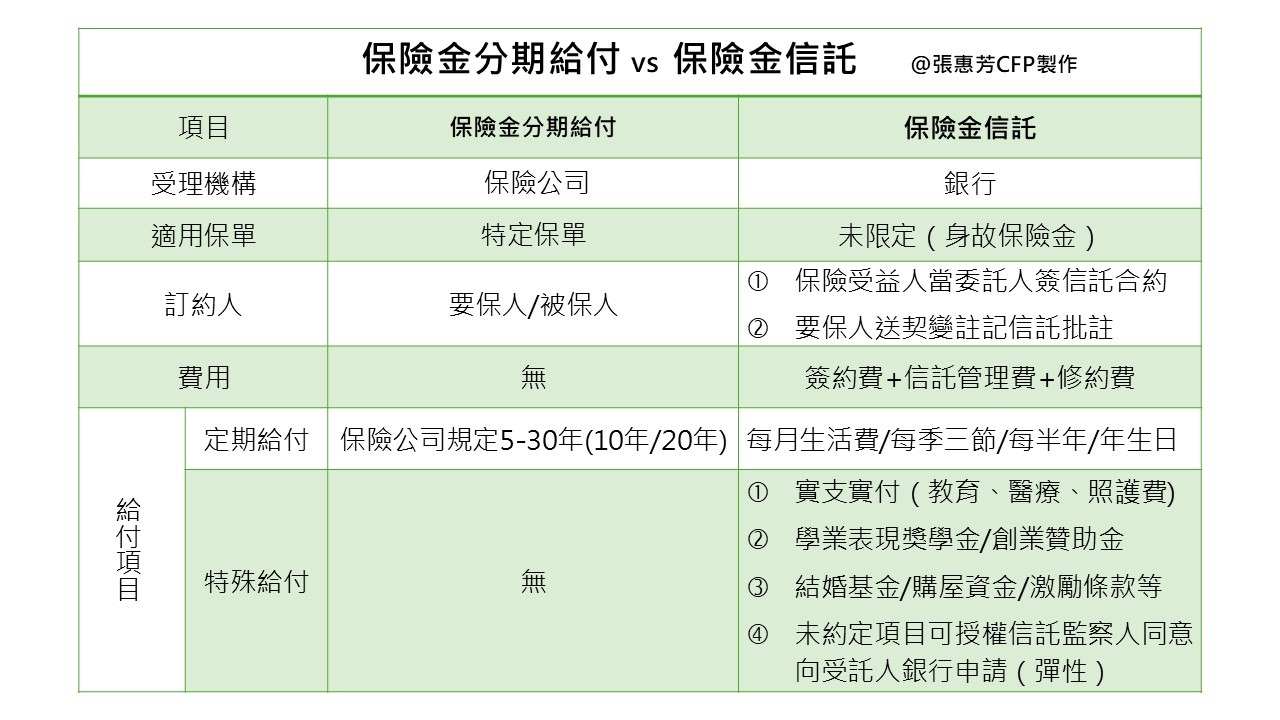

如果責任未了提早和上帝喝咖啡,理想的保障額度應考量孩子從現在到完成學業期間的教育費用,可購買定期壽險負擔房貸和孩子的生活費和教育費用,結合保險金分期給付功能,分10年或20年期照顧孩子,避免孩子一次拿到保險金不會管理財產,錢來的快容易花掉,或孩子小容易被金融剝削及詐騙。 早期有身故金保單建議可加保險金信託規劃,帶孩子到銀行去簽保險金信託合約,約定孩子每年生日金、每月生活費、不定期醫療費用和教育費,甚至是結婚、買房都可以透過信託來補助,即使父母不在人間仍可透過保險和信託規劃來照顧孩子,讓孩子平安健康長大並保障孩子的學業進程。

儲蓄型保險可作為教育金的穩健部位,適合中期以上教育資金來源及風險承受度較低的家庭,應評估以下要素:

- 繳費期間是否與教育階段匹配

- 領回時間是否符合教育費用支出時間

- 保單報酬率是否能抵消通貨膨脹

4.基金和ETF投資策略

ETF的優勢管理費用低廉,定期定額投資基金和ETF是累積教育資金的有效工具,特別適合10年以上的長期規劃。根據過去數據,定期定額投資全球或美國指數型基金和ETF,長期(15年以上)年化報酬率可達7-9%。 教育基金投資組合應以分散風險為原則:

- 核心配置(70%):全球/美國/台灣指數型基金和ETF

- 衛心配置(30%):特定產業或區域主題基金、新興市場或創新產業基金和ETF

簡單被動投資,長期買進,系統性風險低點加碼,每年年初會彙整教育帳戶投資狀況,分析調整優化投資策略,讓教育費更有效率的累積。

5.日常生活中融入財商教育

小J從小到超商、超市、量販店,會請孩子觀察同樣商品哪裡比較便宜?詢問他如何買?家裡會有商品型錄,請孩子觀察商品和價錢變動,讓孩子培養金錢觀,家庭用餐請他要預留喜歡的菜給還在加班的爸爸,學會好東西要和家人共享,家庭旅遊也會給小J任務,在有限資源和路線景點讓他安排一天,培養獨立自主決定能力。

過年前逛街買衣服,小J(國一生)跑來說:「媽媽,家裡有很多衣服了,可以不要衝動購買嗎?」,我們會互相提醒克制購物,小J回到車上詢問我們說:「爸媽等我大學畢業後,可不可繼續待在家裡住?我想要省房租費用存頭期款買房子,不要買車子。」,從小讓孩子了解學業完成就要經濟獨立!

帶領思考AI趨勢及未來職業改變,有了AI議題和小J討論未來趨勢和企業領導人及投資狀況,讓孩子了解不變的真理就是變,無論遇到什麼挫折,讓孩子明瞭家是孩子永遠的依靠,留的青山在不怕沒柴燒,AQ(逆境指數管理)也很重要,我們也會播放詐騙集團kk園區影片介紹及更新詐騙集團的招數,讓孩子跟的上時代資訊,避免被詐騙。

聰明理財,更能提供孩子充分保障!

聰明理財不僅能為孩子的教育基金提供充足保障,還能幫助孩子從小建立正確的金錢觀念和理財能力。透過合理運用各類財務資源、保險規劃、基金與ETF投資等策略,家長可以為孩子的未來奠定穩固的基礎,並培養孩子獨立、理性消費的習慣。

教育投資不僅是金錢上的投入,更是對孩子金錢觀念與財務智慧的傳承。透過日常生活中的財商教育,父母不僅能幫助孩子獲得優質的教育資源,還能培養孩子獨立自主的生活能力,讓他們學會如何有效管理財富,為實現夢想和未來目標奠定堅實的財務基礎。

聰明理財的核心不在於累積多少教育資金,在於如何讓每一分錢都能有效地為孩子的成長與夢想加分。父母的身教、適當的財商教育引導,以及對孩子夢想的尊重與支持,才是真正的教育投資。讓我們一起為孩子的未來做好準備,陪伴孩子走向獨一無二的精彩人生!

---

【作者】張惠芳CFP/諾昇理財首席規劃顧問

│證書:CFP國際認證高級理財規劃顧問、FChFP特許財務規劃師、RFA退休理財規劃顧問、家族信託規劃顧問師

│專長:家庭理財規劃、資產稅務規劃、退休安養、信託規劃、財富傳承規劃

│得獎經歷:2021 FPAT理財規劃書競賽 團體組 第二名、2022 FPAT理財規劃書競賽 最佳顧問、2023 FPAT理財規劃書競賽 評審

前幾天,我跟國中的兒子小J,討論到今年他領到的紅包,該怎麼投資理財。我問小J說:「今年過年的紅包,想要投資台股還是美股呢?」小J回覆,要選美股。但我又提醒並反問他:「匯率有波動風險喔!你想投資個股還是ETF?」沒想到小J回答要投資ETF,讓我有點驚訝。我再問他ETF和個股的差異在哪?小J回答我:「ETF 是追蹤指數汰弱留強的被動投資。」 其實我心裡很感動,媽咪總有一天會離開這個世界,無法陪伴孩子一輩子,能留給孩子的,就是讓孩子有獨立思考的能力和財商思維!

接下來,惠芳將分享五個理財策略,也會以小J日常理財為例,希望協助家長在孩子教育費智慧規劃,聰明理財不僅能減輕家庭的財務壓力,還能為孩子的夢想加分!

1.運用過年紅包、獎勵金、零用錢作為財務資源

每年過年,紅包是長輩給孩子的祝福:「恭喜發財紅包拿來」,很多家庭往往將紅包直接用於日常開銷,孩子出生時,我們就幫小J開銀行帳戶,並且刻了一個圓的發財章,象徵財源滾滾來,小J拿了紅包會先拿2000-3000元當零用錢,其他的紅包就交給媽媽保管存入銀行帳戶,做好存摺紀錄,開始定期定額扣款基金,開啟孩子的理財人生。 每月會提供小J零用金當早餐錢,如有額外需求會支出零用錢花費,讓孩子自行比較商品購買,如果是父母出錢小J會選貴的,如果是自己出錢就會省省花用,所以當他要求購買非必要商品,我會請他使用自己零用錢,他就會作罷,但如果是他想要的,他就會購買,從小訓練孩子金錢價值觀判斷和決定。

孩子在學業或比賽得獎、日常生活表現良好如做家事,孩子會要求父母獎勵金或增加玩遊戲時間,親子溝通過程也是訓練孩子談判能力和議價技巧,我們讓小J勇於表達自己想法,互相辯論求進步,身為父母也在學習換位思考,溝通頻率一致時,才能讓叛逆期孩子和父母和平相處,進而達到孩子求進步的激勵動機,獎勵金我們是讓小J自行運用,讓孩子享受購買喜歡物品的小確幸!

2.教育費用預算與資金分配

孩子小時候長的快,我會收集恩典牌衣服、書籍、玩具、推車、嬰兒床、安全座椅等,省錢花在教育費上,只要能增長孩子知識,舉凡教材、夏令營、線上課程、繪畫、足球、積木、詠春拳、游泳、英文等才藝課程,會安排小J嘗試學習,沒有興趣就淘汰學習,多留意學校的活動資訊,享受學校資源,省下許多活動費用,把省下的錢做好大學和研究所教育金規劃。

為了確保教育金的充足,家長需要為孩子的教育設立清晰的預算。教育費用不僅限於學費,還包括課外活動費用、學校旅行、書籍費用等。尤其是當孩子進入大學或出國留學時,教育費用的預算將進一步擴大,包含留學的學費、生活費、交通費、住宿費等。

根據孩子的年齡和未來教育需求,家長應量化每階段的教育費用,並且設立短中長期的資金儲蓄目標。例如,從小學到大學每階段的學費是多少?孩子有興趣參加哪些課外活動?留學的資金需要多少?透過這樣的資金分配,家長可以清楚知道自己需要在何時、如何儲蓄來達成教育目標?如何在有限的資源下平衡買房、買車和父母自己的退休金目標?可尋求專業CFP財務顧問討論。

3.透過保險規劃並結合保險金信託

孩子出生,新手爸媽可以送孩子醫療保障,建議規劃實支實付醫療險和意外險、意外醫療、重大傷病和癌症一次給付金,如果孩子生病,父母一定會全心照顧孩子,孩子有了保險,減少突發事件對家庭財務的影響。 明天和意外誰會先到沒人知道,父母的重大傷病和責任保險保障規劃可以確保孩子平安健康長大,父母生重病,有癌症和重大傷病一次給付、實支實付醫療險,可以負擔醫療費用和短期家庭的生活開銷。

如果責任未了提早和上帝喝咖啡,理想的保障額度應考量孩子從現在到完成學業期間的教育費用,可購買定期壽險負擔房貸和孩子的生活費和教育費用,結合保險金分期給付功能,分10年或20年期照顧孩子,避免孩子一次拿到保險金不會管理財產,錢來的快容易花掉,或孩子小容易被金融剝削及詐騙。 早期有身故金保單建議可加保險金信託規劃,帶孩子到銀行去簽保險金信託合約,約定孩子每年生日金、每月生活費、不定期醫療費用和教育費,甚至是結婚、買房都可以透過信託來補助,即使父母不在人間仍可透過保險和信託規劃來照顧孩子,讓孩子平安健康長大並保障孩子的學業進程。

儲蓄型保險可作為教育金的穩健部位,適合中期以上教育資金來源及風險承受度較低的家庭,應評估以下要素:

- 繳費期間是否與教育階段匹配

- 領回時間是否符合教育費用支出時間

- 保單報酬率是否能抵消通貨膨脹

4.基金和ETF投資策略

ETF的優勢管理費用低廉,定期定額投資基金和ETF是累積教育資金的有效工具,特別適合10年以上的長期規劃。根據過去數據,定期定額投資全球或美國指數型基金和ETF,長期(15年以上)年化報酬率可達7-9%。 教育基金投資組合應以分散風險為原則:

- 核心配置(70%):全球/美國/台灣指數型基金和ETF

- 衛心配置(30%):特定產業或區域主題基金、新興市場或創新產業基金和ETF

簡單被動投資,長期買進,系統性風險低點加碼,每年年初會彙整教育帳戶投資狀況,分析調整優化投資策略,讓教育費更有效率的累積。

5.日常生活中融入財商教育

小J從小到超商、超市、量販店,會請孩子觀察同樣商品哪裡比較便宜?詢問他如何買?家裡會有商品型錄,請孩子觀察商品和價錢變動,讓孩子培養金錢觀,家庭用餐請他要預留喜歡的菜給還在加班的爸爸,學會好東西要和家人共享,家庭旅遊也會給小J任務,在有限資源和路線景點讓他安排一天,培養獨立自主決定能力。

過年前逛街買衣服,小J(國一生)跑來說:「媽媽,家裡有很多衣服了,可以不要衝動購買嗎?」,我們會互相提醒克制購物,小J回到車上詢問我們說:「爸媽等我大學畢業後,可不可繼續待在家裡住?我想要省房租費用存頭期款買房子,不要買車子。」,從小讓孩子了解學業完成就要經濟獨立!

帶領思考AI趨勢及未來職業改變,有了AI議題和小J討論未來趨勢和企業領導人及投資狀況,讓孩子了解不變的真理就是變,無論遇到什麼挫折,讓孩子明瞭家是孩子永遠的依靠,留的青山在不怕沒柴燒,AQ(逆境指數管理)也很重要,我們也會播放詐騙集團kk園區影片介紹及更新詐騙集團的招數,讓孩子跟的上時代資訊,避免被詐騙。

聰明理財,更能提供孩子充分保障!

聰明理財不僅能為孩子的教育基金提供充足保障,還能幫助孩子從小建立正確的金錢觀念和理財能力。透過合理運用各類財務資源、保險規劃、基金與ETF投資等策略,家長可以為孩子的未來奠定穩固的基礎,並培養孩子獨立、理性消費的習慣。

教育投資不僅是金錢上的投入,更是對孩子金錢觀念與財務智慧的傳承。透過日常生活中的財商教育,父母不僅能幫助孩子獲得優質的教育資源,還能培養孩子獨立自主的生活能力,讓他們學會如何有效管理財富,為實現夢想和未來目標奠定堅實的財務基礎。

聰明理財的核心不在於累積多少教育資金,在於如何讓每一分錢都能有效地為孩子的成長與夢想加分。父母的身教、適當的財商教育引導,以及對孩子夢想的尊重與支持,才是真正的教育投資。讓我們一起為孩子的未來做好準備,陪伴孩子走向獨一無二的精彩人生!

---

【作者】張惠芳CFP/諾昇理財首席規劃顧問

│證書:CFP國際認證高級理財規劃顧問、FChFP特許財務規劃師、RFA退休理財規劃顧問、家族信託規劃顧問師

│專長:家庭理財規劃、資產稅務規劃、退休安養、信託規劃、財富傳承規劃

│得獎經歷:2021 FPAT理財規劃書競賽 團體組 第二名、2022 FPAT理財規劃書競賽 最佳顧問、2023 FPAT理財規劃書競賽 評審